Проектирование торговой системы — это правильные процессы и консервативность в ваших предположениях. Я уже говорил о подводных камнях отбора, и говорил о важности стресс-тестирования торговой системы. Теперь я отвечу на вопрос «что такое проскальзывание» и как проскальзывание влияет на производительность торговой системы.

Что такое проскальзывание?

Проскальзывание происходит, когда вы разместив ордер на рынке получаете другую начальную цену, чем ту, которую ожидаете. Поэтому последствия проскальзывания могут быть отрицательными или положительными для портфеля, хотя обычно они отрицательны.

Отрицательное проскальзывание часто может возникнуть в зависимости от типа рынка, в котором вы торгуете, и типа ордера, который вы используете.

Рыночные ордера

Если вы используете рыночные ордера или стоп-приказы, вы подвергаетесь риску проскальзывания, так как эти заказы пытаются выйти на рынок по «лучшей доступной цене».

Чтобы понять это, представьте, что Apple торгует по цене bid/ask — 100.4/100.5 и вы хотите купить. Если вы разместите рыночный ордер на покупку 100 акций, вы скажите себе …

«Меня не волнует, какую цену я получу, просто дайте мне мои 100 акций по любой цене».

Предположим, что доступно только 10 акций по цене 100,5, а следующие доступные акции — по 102 доллара США. В этом случае ваш заказ в размере 100 акций будет частично выполнен на уровне 100,5, а остальная часть будет выполнена по следующей доступной цене в 102 доллара США!

Другими словами, вы переплатите за свои акции и увидите приличную разницу…

Точно так же это применимо и к валютам. Если вы разместите рыночный ордер на покупку EUR/USD, ордер откроется по самой доступной цене.

Ликвидные рынки

В настоящий момент на рынках с высокой ликвидностью, таких как Apple, EUR/USD или S&P 500, размещение такого рыночного заказа обычно не будет стоить вам слишком дорого. На этих рынках, как правило, на обеих сторонах выстраиваются сотни ставок, поэтому размещение рыночного ордера не обязательно будет настолько плохим, если вы хотите выйти на рынок немедленно.

Единственное исключение — если появится большой новостной пресс-релиз или если вы торгуете на закрытии. Когда выходит пресс-релиз, трейдеры иногда борются за закрытие и открытие позиций, тем самым расширяя спред. Это означает, что если вы разместите рыночный ордер, вы можете не получить его по желаемой цене. То же самое происходит и во время закрытия рынка, когда торговые объемы уменьшаются.

Аналогичным образом, дешевые акции, экзотические валюты и «мусорные» акции (или «грошовые» акции) имеют гораздо меньшую ликвидность, и для этих рынков рыночные ордера часто выполняются по более худшей чем ожидалось, цене.

Простое решение

Проскальзывание может быть чрезвычайно дорогостоящим, но есть одно очень простое и лёгкое решение: не используйте рыночные ордера!

Вместо использования рыночных ордеров вы можете использовать +++отложенные ордера+++. Таким образом, вы сможете разместить заказ только по указанной вами цене. Таким образом, иногда вам придется подождать немного дольше, чтобы он выполнился, но это лучше, чем выполнение по гораздо более высокой цене.

Хорошее эмпирическое правило состоит в том, чтобы разместить заказ между ставкой и спросом (bid/ask).

Если вам необходимо использовать рыночные ордера, неплохо было бы торговать исключительно ликвидными рынками. Если у вас есть прямой доступ на рынок (DMA), вы также можете взглянуть на книгу заказов, чтобы узнать, достаточно ли ставок для вашего ордера.

Учет проскальзывания в проектировании торговой системы

Поскольку проскальзывание может оказать негативное влияние на эффективность торговли, необходимо включить её в разработку торговой системы.

Когда вы смотрите на исторический ценовой график, цены, которые вы видите, не совпадают с ценами, которые вы могли торговать. В большинстве диаграмм будет отображена последняя цена, которая не совпадает с последней ценой последнего предложения или последней запрашиваемой ценой.

Другими словами, вы не можете быть уверены, что ваш заказ будет заполнен по той же цене, что и на графике. Для некоторых более долгосрочных систем пункт проскальзывания может не иметь большого эффекта. И некоторые системы прорыва настроены для открытия сделок на открытом рынке (с использованием рыночных ордеров).

Однако проскальзывание может оказать огромное влияние на краткосрочные системы или системы, которые работают на менее ликвидных рынках.

Результатом всего этого — необходимость сохранять консервативность при разработке вашей торговой системы и учитывать некоторые элементы проскальзывания.

Но как?

Одним из способов учета проскальзывания при разработке торговой системы является простое управление системой для торговли по «наихудшей» доступной цене, а не по самой выгодной цене.

Например, скажем, что у вас есть система, которая вводит заказы по открытию следующего дня. Вместо того, чтобы говорить системе покупать по открытию следующего дня, вы говорите ей покупать по закрытию дня. Вместо того, чтобы говорить, чтобы система продавала на закрытии следующего бара, вы говорите, чтобы она продавала на следующем минимуме.

Таким образом, вы гарантируете реалистичные цены и убедитесь, что учитываете худшие последствия проскальзывания.

Альтернативно, вместо того, чтобы сообщать системе о покупке на максимуме и продаже на минимуме, вы можете указать цену на полпути между вашим намеченным входом и наихудшей доступной ценой. Если вы всегда торгуете на открытии, код к примеру Amibroker будет выглядеть просто:

Buyprice = (O + H) / 2;

Sellprice = (O + L) / 2;

Таким образом, ваш вход будет находится на полпути между открытием и вершиной. Вы учитываете проскальзывание и делаете консервативные предположения относительно того, какова будет ваша фактическая цена входа.

Это то, что я делаю при представлении проскальзывания, но если это слишком консервативно для вас, вы можете попробовать тестировать различные процентные уровни проскальзывания с 1% до 50%.

Влияние проскальзывания на торговые системы

Как я уже упоминал, проскальзывание может иметь большое влияние на краткосрочные торговые системы и системы, которые торгуют на мало-ликвидных рынках.

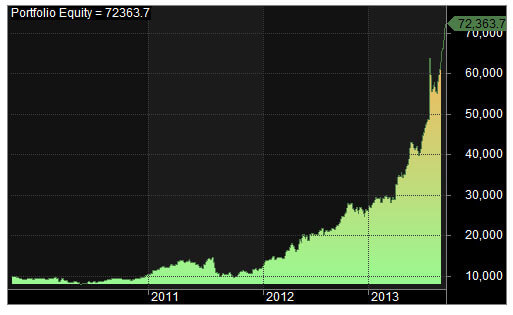

Чтобы проиллюстрировать эффект проскальзывания, давайте посмотрим, что произойдет, когда я применил вышеуказанный процесс к одной из торговых систем.

В этой системе для поиска сделок используется простой кроссовер EMA и их ранжирование по размеру, поэтому предпочтение отдается меньшим акциям.

Бэк-тест этой системы на акциях Russell 3000 (вычеркнутые акци не включены) между 01.01.2010 и 1/1/2014 даёт впечатляющее возвращение 64.35% CAR без проскальзывания.

После применения проскальзывания 50%, прибыль падает до 57.25% CAR.

![]()

Что это значит?

Ну, во-первых, эти результаты обнадеживают. Включение 50% проскальзывания не сильно снижают производительность. Поскольку эта система торгуется на неделях и является системой следования за трендом, проскальзывание не оказывает существенного влияния на доходность.

Во-вторых, доходность довольно высока из-за того, что на рынках несколько лет был «звёздный» пириуд. Но это мало что означает, пока мы не проведем некоторые дополнительные тесты. В дальнейшем, следующим шагом будет стресс-тест системы, путем тестирования различных дат начала и включения вычеркнутых акций.