Валютные рынки переплетены с рынками процентных ставок, позволяя суверенным ставкам оказывать непосредственное влияние на направление валютной пары. В этом уроке мы подробно обсудим, как процентные ставки влияют на валютные рынки.

Суверенные ставки, которые являются официальными процентными ставками, выпущены правительством страны и используются для создания форвардного рынка Fx. Форвардный курс валютной пары является любой длительной датой, чем спот-курс. Поскольку суверенные процентные ставки колеблются относительно других суверенных ставок, и их изменение может управлять направлением на рынке форекс.

Большинство сделок, которые происходят на валютном рынке, называются спот сделки. Валютная спот сделка — это тот момент, где поставка физической валюты происходит в течении 2-х рабочих дней. Если транзакция длится меньше, то это упоминается как “том-некст” (завтра и следующий день). Имеется очень мало валютных пар, которые торгуются на этой основе, это используется только в странах граничащих друг с другом, таких как США и Канада.

Если сделка имеет погашение больше, чем 2 рабочих дня, она известна как транзакция форвардного курса. Есть два компонента транзакции форвардного курса, первый из них включает спот-курс, а второй Форвард-пойнт (спот-курс +/- форвард-пойнт = форвардная ставка). Форвардная ставка настроена на каждый день сверх спота. Если вы запросили расчетную дату 1 ноября, а также 3 ноября, ставка будет отличаться.

Валюта Кэрри

По своей сути, процентные ставки и валютные рынки состоят из заемщиков и кредиторов. Когда вы совершаете сделки на валютном рынке вы покупаете валюту и одновременно продаёте другую валюту. Теоретически, если бы вы получали физическую валюту, вы бы сразу разместили средства в банке и она принесла бы проценты по вашему капиталу.

Вы предоставляете деньги банку, который будет платить вам процентную ставку по этому кредиту. Интерес, который вы получите, будет основываться на том, как долго деньги будут находиться в банке, и чем дольше этот срок, тем больше будет ставка. Большинство валютных операций колеблются на овернайт ставках (однодневные ставки), что является определенным уровнем, который банки предоставляют друг другу.

Валютные рынки приводятся в движение за счет разницы между суверенными процентными ставками в долгосрочной перспективе. Валюты, которые могут похвастаться более высокими процентными ставками считаются более привлекательными, но не и тут нет «бесплатного сыра». Если вы приобретаете высокодоходные валюты с намерением заработать дифференциальную доходность, вы обнаружите, что столкнулись со спот риском.

Снижение валютного спот курса за счет преимущества в дифференциале доходности известно как Покрытый Процентный Паритет. Эта теоретическая концепция подразумевает, что вы одинаково обеспеченны покупкой валюты с высокой ставкой или покупкой валюты с низкой ставкой. Например, если вы купили USD и продали EUR и план по вкладу валюты на 2 года, вы бы заработали 1,5% из-за разницы в доходности. Паритет процентных ставок говорит, что за 2-летний период Евро будет увеличиваться в цене по отношению к доллару, в противном случае, арбитражные трейдеры вошли бы и воспользовались этой возможностью, за счет снижения форвардной ставки до паритета.

Валюта Carry — это термин, который описывает, будете ли вы зарабатывать проценты или терять их в то время как держите валютную пару. Валюта с более высокой ставкой заработает то, что называется дифференциальной процентной ставокой или Кэрри.

Каждая страна имеет свою собственную процентную ставку иностранной валюты. Например, у немецкой государственной облигации есть определенная процентная ставка на основе стоимости облигации. Поскольку цена облигаций увеличивается, доходность по облигациям снижается. Поскольку цены облигаций уменьшаются, доходность по облигациям увеличивается. Если вы покупаете валюту с относительно высокой процентной ставкой по отношению к валюте, которую вы продаете, вы заработаете разницу в соответствующих процентных ставках, которая называется Кэрри.

Многие трейдеры используют Кэрри стратегию для получения дохода. Они ищут валютные пары, которые относительно стабильны, и где они могут получать доход, если валютная пара не отберёт преимущество удерживания более высокодоходной валюты. Поскольку валютный рынок предоставляет возможности увеличить прибыль посредством плеча, даже небольшие дифференциальные процентные ставки могут быть увеличены.

Эта информация также важна, когда Вы рассматриваете короткие позиции по более высокодоходным валютам. Если Вы продаете валюту развивающегося рынка и планируете удерживать позицию в течение определенного времени, Вы, как правило, должны будете, заплатить разницу процентных ставок, чтобы удерживать эту позицию.

Например, если вы хотите продать Бразильской Реал, по отношению к доллару США, вам придется оплатить разницу между текущей краткосрочной ставкой в 14%, которую вы получите от удерживания валюты, зарабатывая около 25/50 пунктов от удерживания доллара США. Этот приблизительный дифференциал в 13,5% должен быть составлен из значения обменного курса за период удержания короткой позиции, чтобы быть успешным. Чем дольше вы держите этот тип короткой позиции, тем больше процентов вам нужно будет платить и тем больше положительный шаг, который будет необходим, чтобы компенсировать это вашей торговой прибылью.

Спот против Форвардной Ставки

Спот-курс является самой ликвидной ставкой и наиболее распространенным, так как он обеспечивает доставку физической валюты в течение двух рабочих дней. Расчеты за пределами спот курса называются форвардные ставки. Чтобы произвести форвардный курс, нужно добавить или вычесть форвардные точки к цене спота. Форвардные точки рассчитываются по каждой процентной ставки валют за этот период.

Форвардные курсы активно торгуются форвард-трейдерами. Многие столы обрабатывающие форвардные транзакции, имеют срок погашения до двух лет. Для доходности более 2-х лет, дифференциал процентных ставок цитирует долгосрочные группы с фиксированным доходом. Теоретически, форвардный курс является прогнозом процентных ставок на определенный период в будущем.

Трейдеры облигаций также оценивают форвардные курсы. Форвардный курс может быть ставкой между сроками погашения. Например, если вы знаете ставку по 6-месячной облигации и ставку по 1-летним облигациям, то 6-и месячный форвард — форвардный курс, ставки на 6 месяцев погашения в 6-ти месяцев.

Расчет форвардной процентной ставки использует относительную разницу между суверенными процентными ставками двух валют. Формула наличного курса валюты (спот курс) умножается на (1+ процентная ставка 1) / (1 + процентная ставка 2). Это вычисление, когда спот выражен как количество единиц одной валюты, которую можно купить другой валютой. Расчёт ставки своп валюты на более длительный срок производится тем же образом. Расчет одинаков и для ролловер форекс ставок.

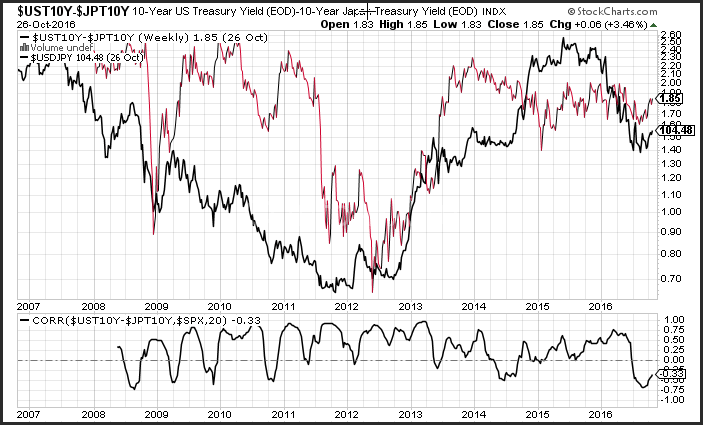

В течение длительного периода времени, дифференциал доходности между двумя аналогично направленными суверенными процентными ставками, коррелируется с валютной парой. На примере можно увидеть дифференциал прибыли 10-летнего графика Японии и дифференциал доходности 10-летнего графика США. На графике показаны еженедельные точки закрытия данных, которые охватывают последние десять лет. Дифференциальный доход на момент написания этой статьи составил 1,85%, в то время как обменный курс USD/JPY был 104,48.

Изменения в прибыли коррелируются. Хотя корреляция не подразумевает, что движение одной ценной бумаги зависит от другой ценной бумаги, но показывает, что движения этих двух ценных бумаг связаны друг с другом. Это отражает влияние изменений процентных ставок на валютных рынках.

Корреляция вычисляется путем измерения прибыли одного актива относительно другого актива и генерации коэффициента между 1 и -1. 100% корреляция означает, что активы двигаются в тандеме, а коэффициент корреляции -100% означает, что доходность активов движется в противоположном направлении. Коэффициент корреляции равный нулю означает, что отсутствует какой-либо паттерн изменений в доходности.

Формула корреляции может измеряться в течение одного отдельного периода или роллинг периода. Измерение непрерывных периодов позволяет увидеть момент, когда активы двигались в тандеме, и когда не были, в отличие от одного числа, которое показывает больше среднего числа всех отдельных периодов.

В нижней части графика показанного выше имеется роллинг корреляции прибыли 20-периода по USD/JPY по сравнению 10-летия США против Японского дифференциала доходности. Видно, что были периоды 100% корреляции, и были периоды -75% корреляции. В целом, существует положительная корреляция по инструментами.

Центральные банки и процентные ставки

Центральный банк любого суверенного государства является органом, на который возложена задача контроля над инфляцией. Один из способов которым Центральные банки могут контролировать инфляцию, является путь установки ставок заимствования / кредитования.

Банковские учреждения взимают друг с друга однодневный сбор, который предусматривает финансирование ежедневных операций. Процентные ставки Центрального банка могут непосредственно влиять на краткосрочное кредитование за счет изменения ставок по кредиту овернайт. В США, Федеральная Резервная Система может влиять на ставки при покупке и продаже ценных бумаг США, таких как казначейские.

Например, когда центральный банк покупает государственные ценные бумаги, она вводит наличные денежные средства в рынок, которые могут быть использованы для кредитования, и которые помогают ставкам снижаться. Когда центральный банк продает ценные бумаги, он уменьшает ликвидность на рынке, чтобы уменьшить кредитование, которое позволяет процентным ставкам повышаться.

В последнее время, впервые в истории наблюдается снижение ставок центрального банка ниже нуля. Уменьшая ставки ниже нуля, Центральный Банк обвиняет инвесторов за взятие надежной прибыли, вкладывая капитал в суверенную государственную облигацию.

Измерение инфляции

Инфляция определяется по росту цен. Если цены на товары и услуги увеличится в размере, который больше, чем ваш доход, ваше благосостояние существенно уменьшиться. Цены на облигации также снижаются, если цены растут по отношению к фиксированным платежам которые вы получите от купонов облигаций. Испытание инфляции в некоторых секторах считается положительным аспектом, например рост цен на акции, как правило, считается хорошей вещью.

Есть несколько способов, которыми экономисты измеряют инфляцию, включающие определение стоимости определенных товаров и услуг. Цены на продовольственные товары и цены на энергию играют большую роль, а также, жилье и доходы. Большинство индексов инфляции исключают продукты питания и цены на энергию, и относятся к этому как к темпу базовой инфляции.

Эталонный показатель инфляции, используемый Федеральной Резервной Системой, является личными потребительскими расходами. Есть несколько других индексов, которые так же широко используются, в том числе Индекс Потребительских Цен (ИПЦ или Consumer Prices Index (CPI)) и дефлятор ВВП.

Скорость обращения денег

Другая концепция, связанные с инфляцией является скорость обращения денег. Что обычно вызывает рост цен происходит изменение денег от одной партии к другой, в котором активность продолжает увековечивать.

Скорость денег

Другое понятие, связанное с инфляцией, является скоростью денег. То, что обычно заставляет цены повышаться, является изменением денег от одной стороны другому, в котором деятельность продолжает увековечивать.

Скорость обращения денег, как правило, рассчитывается путем денежной массы, которая начинает существенно ускоряться, поскольку инфляция начинает утверждаться.

На протяжении всей истории Соединенных Штатов, инфляция изменялась в средней форме отката, и была сохранена под контролем изменений процентных ставок. Одной из задач американского Федерального Резервного Банка является сохранение инфляции в определенном диапазоне, ориентированном на наиболее подходящие уровни инфляции для оптимального роста.

Когда инфляционные ожидания повышаются выше целевого уровня ФРС, они имеют тенденцию увеличивать процентную ставку, что снижает спрос на кредитование и потребительскую активность. Когда инфляционные ожидания уменьшаются, ФРС более склонна держать ставки на низком уровне для увеличения роста и стимулирования занятости.

Преимущество более высоких процентных ставок за борьбу с инфляцией является то, что это повышает ставки, по которым банки будут платить вкладчикам. Негативный аспект роста процентных ставок является то, что это уменьшает стоимость облигаций и других активов с фиксированным доходом. Цены на облигации движутся в направлении, противоположном их доходности, таким образом, из за повышения ставок, стоимость облигации уменьшается. Для инвесторов, которые имеют деньги, в облигациях, повышение процентных ставок, которое сопровождаются ростом инфляции является двойной дозой плохих новостей.

Изменения процентных ставок

Изменение процентных ставок отражаются в базисных пунктах. Есть несколько способов, которыми инвесторы измеряют процентные ставки. Существует сама процентная ставка, ставка относительно суверенным процентным ставкам других стран, а также изменение в кривой процентных ставок.

Более длительные периоды процентной ставки коррелируют с более высокой экспозицией. Выпуклость (Convexity) измеряет, насколько чувствительна кривая процентной ставки к цене облигации относительно процентных ставок.

Инфляционные ожидания (Inflation Expectations)

Ожидание будущей инфляции отражается инструментами рынка, которые включают в себя казначейские ценные бумаги (или долговые обязательства) защищенные от инфляции (TIPS). Доходность этого типа облигаций включает в себя инфляционные ожидания путем ценообразования в эрозии стоимости облигаций по отношению к инфляции. Например, если доходность по 10-летним казначейским облигациям составляет 1,8%, а за год уровень инфляции составил 1,3%, то вы получите доход в 0,5%. Если инфляция движется выше, а доходность остается той же, то стоимость облигации будет увеличиваться по мере снижения доходности.

Заключение

Валютные рынки постоянно колеблются, так как цены ищут равновесие учитывая новые данные и настроения участников рынка. Процентные ставки являются неотъемлемой частью фундаментального анализа. Одним из ключевых факторов на валютном рынке являются изменения, связанные с соответствующими процентными ставками в пределах валютной пары. Таким образом, процентные ставки играют важную роль в понимании и оценке долгосрочного потенциала валютной пары.

Мы видели, что дифференциал процентной ставки является одним из ключевых движущих сил движения валютной пары. Трейдеры используют разницу процентных ставок для создания форвард пойнтов, что в свою очередь, либо добавляются или вычитаются из валютной пары, чтобы найти форвардный курс. Изменения в направлении валютных пар коррелируют с колебаниями дифференциала процентной ставки. Поэтому важно контролировать процентные ставки по странам и регионам.

Так как дифференциал процентных ставок в конечном итоге расположится на валютной паре, важно контролировать основные факторы, влияющие на рынок процентных ставок. Основные катализаторы, которые вызывают изменения процентной ставки, являются поинты экономических данных, которые периодически выпускаются. Как только новая информация распространена, рынки могут значительно сдвинуться, если фактический выпуск отличается от того, что ожидалось.