Анализ Монте-Карло предполагает использование алгоритмов для генерации случайных повторных выборок результатов. Как правило, Монте-Карло используется для запуска большого количества симуляций, чтобы найти вероятное распределение ситуаций из неизвестных событий.

Применение анализа Монте-Карло

Для разработчиков торговой системы анализ Монте-Карло может быть полезен в нескольких случаях.

Во-первых, Монте-Карло можно использовать для анализа надежности торговой системы. Добавляя небольшие, случайные уровни шума к финансовым данным (например, к открытой цене), можно увидеть, как система реагирует на небольшие изменения. Если система по-прежнему выгодна, когда к данным добавляются случайные шумы, это хороший признак надежности.

Добавление случайного шума

Другим способом использования метода Монте-Карло является добавление случайного шума, но не к самим данным, а к системным параметрам, которые нужны для торговли данными.

Например, если кроссовер в бэктестах скользящей средней торговой системы оптимален со значениями 50/200, система также должна быть прибыльной с аналогичными значениями — например, 49/201, 48/200, 46/202 и т.д.

Монте-Карло можно использовать для добавления случайного шума к параметрам для проверки надежности системы на основе значения параметров.

Изменение последовательности

Третий способ использования Монте-Карло состоит в том, чтобы изменить последовательность сделок, которые делает система. Это нужно для того, чтобы найти худшие и наилучшие сценарии из многих различных трассировок.

Идея здесь заключается не в том, чтобы увидеть, что произойдет, если система будет выбирать разные акции каждый раз, потому что большинство трейдеров будет производить отбор, которые всегда выбирают конкретные и лучшие акции.

Вместо этого идея состоит в том, чтобы многократно менять последовательность законченных сделок.

Для ясного понимания этого рассмотрим систему, которая в самом начале сталкивается с большим количеством выигрышных сделок.

После шести месяцев система уже произвела 20 прибыльных сделок. Три года спустя система всё ещё находится в хорошей прибыли, но представьте себе, что она только что произвела 12 убыточных сделок.

И подумайте, что было бы, если бы эти 12 проигрышных сделок произошли в начале, а не в конце. Вполне возможно, что если бы последовательность была другой, система имела бы сразу 12 убыточных сделок и никогда более не восстанавливалась.

Используя анализ Монте-Карло, мы можем запускать тысячи случайных симуляций и сравнивать их результаты. Поступая таким образом, мы можем получить представление о том, чего ожидать при использовании системы в режиме реального времени.

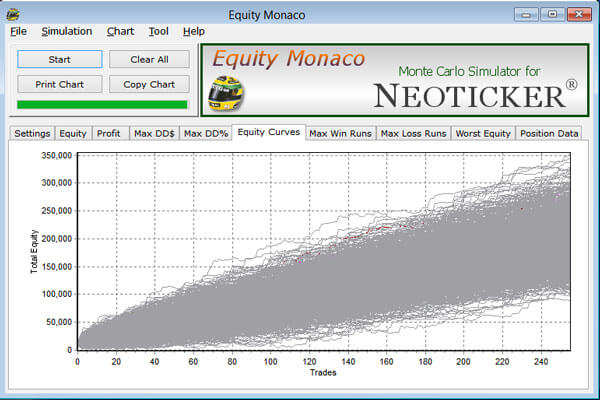

И этот процесс можно легко достичь с помощью Amibroker и бесплатной программы Equity Monaco.

Взяв результаты торговли торговой системы и загрузив их в Equity Monaco, можно запустить тысячи различных торговых моделирований.

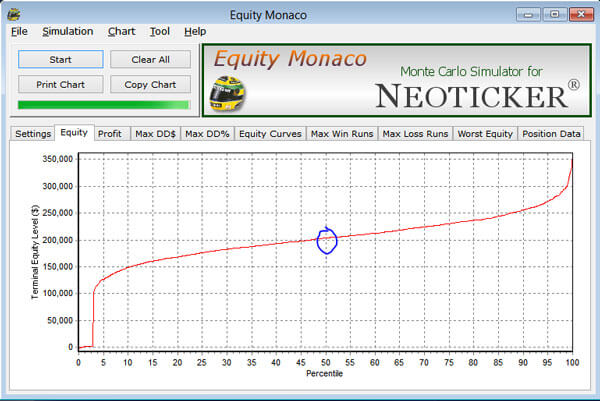

Диаграмма из Equity Monaco показывает предельный уровень терминального эквити для различных пробегов. 50% пробегов составили более 200 000 долларов, в то время как 90% пробегов составляли 150 000 долларов или более. Это основано на испытании 1500 симуляций.

Для получения дополнительной информации об анализе Монте-Карло я рекомендую прочитать справочные файлы программного обеспечения Equity Monaco. Вы также должны прочитать книги Говарда Банди, в частности, Количественные Торговые системы и Моделирование Производительности системы.