Недавно, читатель моего блога подверг сомнению торговые системы, которые тут представлены.

Он отправил мне письмо по электронной почте, написав, что ни одна из представленных мною торговых систем не работает.

Первое, что я скажу, это:

Как я уже неоднократно упоминал, это ИДЕИ торговых систем. Я не создавал их для кого-либо, чтобы они торговали как «из коробки». Выполнение этого было бы глупо, так как имеется ещё много факторов играющих роль, прежде чем вы начнёте торговать системой вживую.

И вы действительно рассчитываете заработать миллионы долларов, используя систему, которую вы купили за небольшую сумму денег?

Во-вторых, я скажу следующее:

Что вы сделали, чтобы доказать, что они не работают?

Я признаю, что в последние годы несколько старинных торговых систем ушли «в даль», но многие работают очень хорошо!

Мои системы были опробованы в течение десяти лет в период с 2000 по 2010 год. Это означает, что у нас сейчас есть 7 лет свежих данных, с помощью которых мы можем запустить системы и увидеть, как они переживут эти годы…

Поэтому я возьму одну из торговых систем и посмотрю, как она покажет себя за последние несколько лет.

Торговая система 20: Поиск дешевых акций с линейной регрессией и ATR

Trading System 20 — это система следования за трендом, которая использует индикатор линейной регрессии для поиска акций, которые стремятся вверх. Это простая система следования за трендом, которая предпочитает более дешевые цены на акции, используя механизм ранжирования на основе ATR (средний истинный диапазон).

Это — система, по типу портфеля, в которой содержится корзина из 12 акций, поровну распределенная, и идут как длинные, так и короткие позиции.

2000 — 2010 гг.

В старых тестах производительность имела CAR 20,42% с максимальной системной просадкой -21% и коэффициентом восстановления 4,54. Помните, что этот тест проводился на S&P 500 и не включал в себя вычеркнутые ценные бумаги.

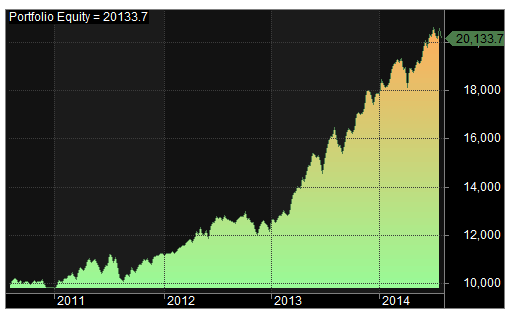

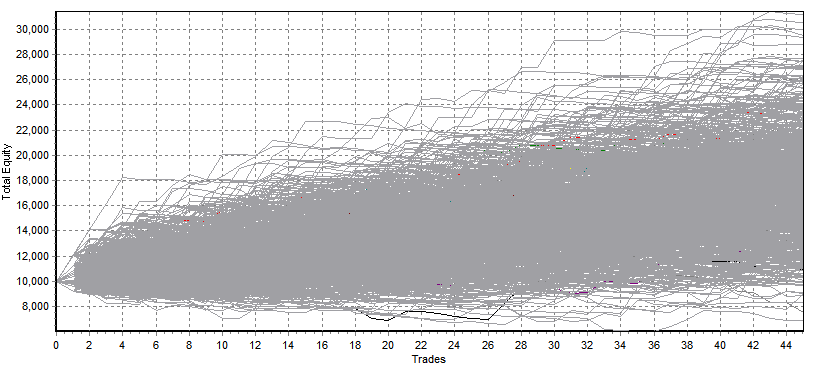

2010 — 2014 год

Теперь мы можем протестировать систему по данным вне выборки в период к примеру между 2010 и 2014 годами, чтобы узнать, что было бы достигнуто за этот период. Результаты показаны ниже:

![]()

Совокупный годовой доход был ниже, чем в выборке, на уровне 19,18%, и этого следует ожидать. Максимальная просадка системы составила -10%, а в 2011 году — 13,6%, в 2012 году — 13,1% и 41,4% в 2013.

Cтресс-тест системы

Однако, как уже упоминалось, системы написанные мной представляют собой идеи, поэтому они зарабатывают…, теперь, чтобы проанализировать их, я сделаю стресс-тест системы, принимая во внимание разные факторы. Прежде всего, я проверю систему на данные, которые включают деривативные (вычеркнутые) ценные бумаги:

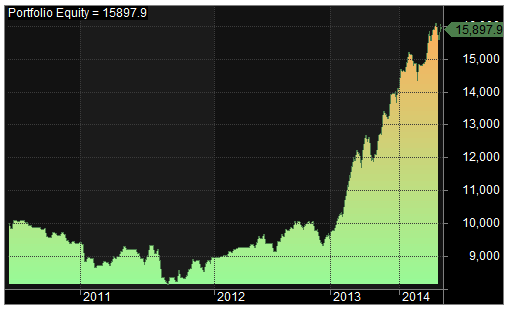

2010-2014 годы с вычеркнутыми тикерами

Теперь вы сможете увидеть, как включение вычеркнутых тикеров (исторические составляющие) привело к тому, что общий CAR снизился до 15,39%, тогда как максимальная просадка увеличилась до 17%. Система сделала -2,8% в 2011 году, 11,7% в 2012 году и 49,5% в 2013 году.

![]()

Поскольку эта торговая система торгует относительно дешевыми акциями, необходимо добавить проскальзывание, так как мы не всегда сможем торговать по открытой цене, как это забито в системных данных данных. Поэтому в этом случае я добавлю значительную меру в 50% проскальзывания.

![]()

Итак, теперь мы видим, что с 50% проскальзыванием CAR снизился до 12,28%, а максимальная просадка увеличилась до -19,30%. Система сделала -5% в 2011 году, 8,8% в 2012 году и 45,1% в 2013 году.

Перенос даты начала

Теперь мы посмотрим, что произойдет, если мы немного сдвинем дату начала, чтобы убедиться, что результаты не являются случайностью.

![]()

Сменив дату начала на два месяца, мы получаем чуть более низкую доходность 11,52%, а максимальная просадка увеличивается до -24%. Мы могли бы продолжить работу с этими настройками, однако система, похоже, работает достаточно хорошо, чтобы продолжать.

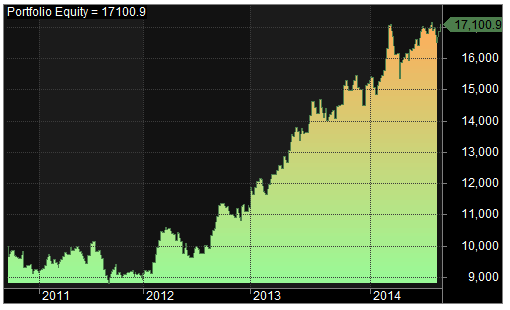

Попробуйте другие рынки

Еще одна вещь, которую мы можем сделать для стресс-теста системы — попробовать другой рынок или список наблюдения. Для этого теста я буду использовать индекс Russell 2000. Сюда входят исторические составляющие (вычеркнутые тикеры).

![]()

Система произвела CAR 14,35% с максимальной просадкой -13% и принесла -0,6% в 2011 году, 23,4% в 2012 году и 35,1% в 2013 году.

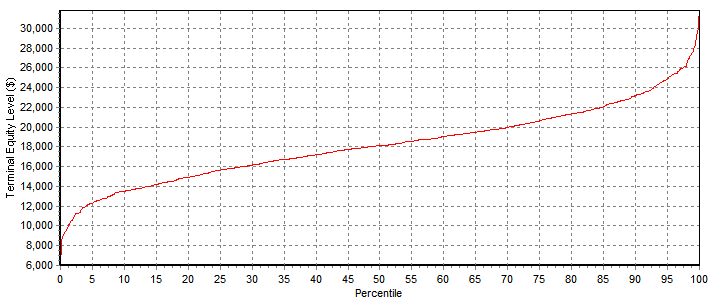

Запуск Монте-Карло

Мы провели ряд стресс-тестов, поэтому теперь мы можем также запустить анализ Монте-Карло. В этом тесте я возьму торговые результаты, и используя Монте-Карло случайным образом изменю последовательность сделок. Это будет сделано с использованием программного обеспечения Equity Monaco.

Результаты Монте-Карло показали, что 90% всех запусков завершены с конечным капиталом не менее 12 000 долларов США.

Заключение

Сейчас я провел ряд стресс-тестов, чтобы решить, работает ли эта торговая система. Лично я очень доволен результатами. Результаты вне выборки были хорошими, даже после включения вычеркнутых тикеров и включая проскальзывание в 50%.

Можно ли улучшить систему?

Из дальнейших тестов, которые я запустил, я считаю, что систему можно улучшить:

- Сократить или полностью отключить короткие позиции.

- Внедрить рыночный фильтр выбора времени рынка и фундаментальные элементы.

- Увеличить общее количество акций, находящихся в портфеле.

Означает ли это, что вы должны торговать этой системой?

Не обязательно. Торговля — это личное дело, и некоторые трейдеры с трудом смогут использовать эту систему. Кроме того, рынки динамичны, и будущее никогда не известно. Эта система теперь находится в общественном достоянии, и может легко перестать работать.

Система работает хорошо, но последние несколько лет были очень хороши для торговли акциями, что может повлечь за собой их более слабую доходность в следующие несколько лет.

И как всегда, трейдеры должны предпочесть строить свои собственные торговые системы в соответствии со своими торговыми стилями и предпочтениями риска. В противном случае всё будет просто глупой затеей.

По опыту я знаю, насколько сложно создать прибыльную техническую торговую систему. Поэтому вы должны торговать только в том случае, если вы на 100% уверены, что знаете точно, что вы делаете.

Удачи Вам!

в качестве трейдера")