Содержание

Пипсовка – стратегия малых, но частых прибылей

Стратегия малых, но частых прибылей (пипсовка) пользуется огромной популярностью среди трейдеров. Причина повышенного спроса заключается в том, что данная стратегия не требует большого начального депозита. Другая, не менее важная причина состоит в том, что такая стратегия, как правило, торгуется на коротких временных интервалах. Чаще всего – это пятиминутный таймфрейм. На таком таймфрейме можно совершать большое количество сделок. И если удастся большинство этих сделок закрыть положительно, в итоге можно получить ощутимую торговую прибыль и высокий процент доходности. С другой стороны, необходимо сразу же обозначить слабую сторону такого подхода. Успех подобной торговой стратегии зависит от размера транзакционных расходов (комиссия, спред и др.). Так как прибыль небольшая, то важно, чтобы расходы не свели на «нет» все достоинства торговой стратегии, при этом необходимо подобрать наиболее оптимальные условия исполнения сделок.

Ранее трейдеры совершали частые сделки внутри дня вручную. Однако такая активная торговля требует постоянного и высокого напряжения. Любой человек рано или поздно устает и начинает совершать ошибки. Поэтому вполне логично использовать для торговли на валютном рынке современные возможности автоматизации. Например, можно написать торгового советника (робота), который будет совершать сделки вместо вас. И это, вероятно, будет наилучший вариант исполнения для такой торговой системы. Все, что от вас требуется — найти хорошую торговую идею и реализовать ее.

В качестве примера давайте рассмотрим торговую стратегию под названием «Stats QQQ», которая в 2003 году была опубликована трейдером Maverick68.

Торговая идея

На основе статистического анализа было выявлено, что индекс NASDAQ обладает выраженной характеристикой контртренда. Другими словами, более вероятно, что каждое следующее движение (или свеча) индекса будет происходить в сторону, противоположную предыдущему движению. Допустим, если в течение пяти минут индекс рос, то с вероятностью большей, чем 50%, он начнет падать в последующие пять минут. И наоборот, после пятиминутного падения, скорее всего индекс начнет пятиминутный рост. Это статистическое преимущество оказалось выше 50%, что позволяет на нем построить прибыльную торговую систему. И такая торговая система была построена в 2003 году и до сих пор активно используется трейдерами.

Правила входа и выхода

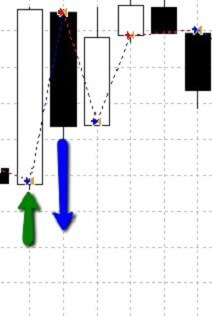

Вход в длинную позицию происходит, если за предыдущий период цена снизилась. Синяя стрелка указывает на сигнальную свечу снижения, а зеленая показывает вход в длинную позицию. В данном случае и всех последующих примерах сделки происходят на закрытии сигнальной свечи.

Вход в короткую позицию происходит лишь в том случае, если за предыдущий период цена выросла. Зеленая стрелка показывает сигнальную свечу роста, а синяя стрелка показывает вход в короткую позицию.

Закрывается длинная позиция в том случае, если за предыдущий период цена выросла. После того, как была открыта длинная позиция, после черной свечи падения (молот), следом появилась белая свеча роста – это и стало сигналом к закрытию длинной позиции (красная стрелка на графике).

Закрывается короткая торговая позиция в том случае, если за предыдущий период цена снизилась. После появления белой сигнальной свечи была открыта короткая позиция. Появление черной свечи (третья свеча слева) стало сигналом к закрытию короткой позиции – красная стрелка на графике.

Данная торговая система относится к «реверсной», т.е. она закрывает открытую позицию (например, buy) и открывает противоположную позицию (sell), и наоборот.

Торговля по паре EUR/USD

Давайте протестируем контртрендовую торговую систему на самом ликвидном инструменте Forex – валютной паре EUR/USD. Выбираем классический интервал для пипсовки – пятиминутные графики (М5). В процессе тестирования не учитываются транзакционные издержки, так как они могут существенно отличаться в зависимости от различных типов счетов. Однако нужно обязательно проверить поведение торговой системы при реальных расходах, так как это то, что отделяет успех от неудачи – детали. Тестирование будем проводить в программе Wealth lab-4.

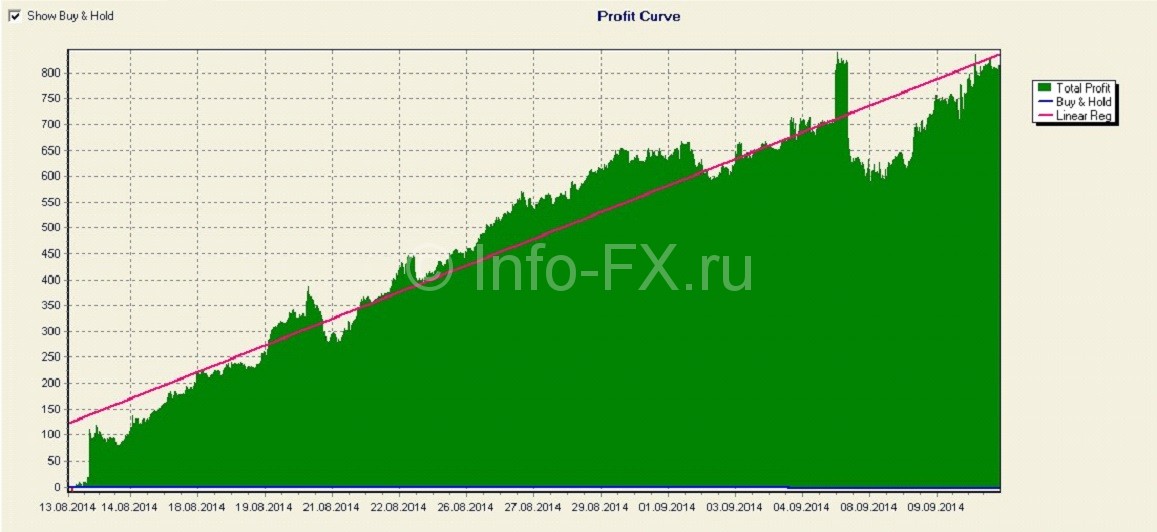

Сначала посмотрим на общий график торгового счета.

Рис. 1

График торгового счета уверенно растет. Красной линией обозначен прогноз роста торгового счета (линия регрессия). Плавность графика определяется визуально, отклонениями от красной линии. Чем ближе наш график к красной линии, тем плавней и качественней работает торговая система. В данном случае мы имеет вполне удовлетворительный рост.

Данные приведены за 2012 год. Было совершенно 11 323 сделки, что достаточно значимо с точки зрения статистики. Главный вывод на данном этапе тестирования – торговая система может зарабатывать. Давайте проанализируем, как распределились сделки этой торговой системы. Это хорошо видно на рис.2.

Рис. 2.

Синие столбцы на рис. 2 указывают положительные сделки. Видно, что наибольшее количество сделок было со средней прибыльностью +0,1%. Это небольшой показатель и первый признак торговой стратегии «пипсовка». Максимальная прибыльная сделка составила +0,5%. Отрицательные сделки представлены красным столбцом на рис. 2. Большинство сделок имеют малую величину, которая близка к нулю. Это не ноль, но очень малое отрицательное значение.

Правда, отрицательные сделки более широко представлены по величине. Как правило, они находятся в диапазоне от -1,1% до значений, равных нулю. А это дает нам основание для возможного ввода ограничения убытков. Однако это следует делать осторожно, в противном случае можно кардинально изменить поведение торговой системы.

Для «пипсовки» крайне важны минимальные транзакционные издержки. Приведенные в примере результаты – это идеальный случай. Вы можете самостоятельно протестировать данную торговую стратегию с учетом конкретных издержек вашего брокера или типа торгового счета.

Оценки торговой системы в виде набора показателей можно увидеть на рис. 3.

Рис. 3.

Сверху вы можете увидеть прибыль торговой системы, однако эта цифра условная и зависит в первую очередь от размера позиции. Важно определить процент прибыльных сделок (Winning %), который в данном случае составляет 65,22 %. Это неплохой показатель.

Обратите свое внимание на фактор восстановления (Recovery Factor), он равен 3,5. Это говорит о том, что чистая прибыль больше максимальной просадки в 3,5 раза.

Также важно оценить такой параметр, как Payoff Ratio, который указывает, в сколько раз средняя прибыльная сделка больше средней убыточной сделки. В нашем случае данный показатель равен 0,52. Это говорит о том, что средний убыток больше средней прибыли практически в два раза. Стоит отметить, что это основная слабость данной торговой системы. Если процент выигрышных сделок снизиться, то торговая система достаточно быстро начнет терять депозит. Но в целом, эта торговая стратегия имеет математическое преимущество. Давайте рассмотрим примеры сделок в торговом терминале Meta Trader 4. В данном случае учитывается спред в два пункта. Для эффективной работы торговой стратегии take-profit и stop-loss потребуется не менее 100 пунктов. Контроль рисков осуществляется размером позиций.

Рис. 4.

В данном случае мы наблюдаем серию сделок. Зеленая стрелка – это успешная длинная сделка. Синяя стрелка показывает успешную короткую сделку. Красная стрелка показывает примеры убыточных длинных сделок.

Падение евро с 6:20 имеет характеристики контртрендовости. Изначально торговая система безуспешно встала в длинные позиции при падении. Затем серия успешных коротких сделок позволила собрать прибыль от падения валюты. При этом торговая система вошла в короткую позицию только после свечи роста. И это было правильно в данных рыночных условиях.

Давайте изучим поведение торговой системы на другой валютной паре. Возьмем одну из самых ликвидных пар — GBP/USD.

Торговля по паре GBP/USD

Протестируем торговую систему на пятиминутном таймфрейме — британский фунт против американского доллара. Берем более свежие данные – за август и сентябрь 2014 года.

График счета данной торговой системы имеет такой вид.

Рис. 5.

В данном случае наблюдается несколько иная картина: с одной стороны до начала сентября кривая счета была более плавная, чем на евро. Однако в начале сентября система столкнулась с сильным движением – вначале был всплеск доходности, а затем просадка. Хоть система позже успешно восстановилась после просадки, но, тем не менее, можно сделать несколько выводов.

По британскому фунту у торговой системы кривая счета более плавная. Однако резкие движения валюты приводят к просадке, что является ограничением торговой системы.

Она стабильно зарабатываем на спокойном рынке и входит в просадку при резких движениях.

Каким образом распределились сделки можно увидеть на рис.6.

Рис. 6.

Распределение сделок на GBP/USD очень напоминают распределение по

EUR/USD. Также большинство прибыльных сделок наблюдаются в диапазоне до

0,1%.

Большинство отрицательных сделок находятся около нуля. Видно, что отрицательные сделки резко убывают по величине, а это хороший признак.

Наше предположение о том, что британский фунт имеет контртрендовый характер движений на пятиминутном таймфрейме, подтвердилось и торговая система использует данный факт для извлечения прибыли.

Рассмотрим основные характеристики торговой системы (рис.7).

Рис. 7.

Всего было совершенно 2935 сделок. При этом все сделки равномерно распределены на длинные и короткие позиции. Прибыльность сделок немного ниже, чем по EUR/USD и составляют +55,03%. Фактор восстановления равен 3,05.

Средняя прибыльная сделка меньше средней отрицательной сделки на 1/3. Это говорит о том, что торговая система на фунте более чувствительная и может быстрее войти в просадку при неблагоприятных рыночных условиях.

На примере этой торговой стратегии мы можем увидеть интересный факт: короткие сделки в колонке «Short Only» на рис. 7 таят в себе некий парадокс. Прибыльность коротких сделок меньше 50% и составляет 49,63%. Однако прибыль по коротким сделкам в семь раз больше прибыли по длинным позициям.

Как это возможно, что короткие сделки с прибыльностью 49% принесли больше прибыли, нежели длинные сделки с прибыльностью 60,4%? Каким образом, короткие сделки принесли прибыль при прибыльности торговых сделок меньше 50%? Ответ кроется в показателе «Payoff Ratio». Дело в том, что средняя прибыльная короткая позиция больше средней убыточной короткой сделки, а средняя прибыльная длинная позиция меньше средней убыточной сделки.

Математический результат сделок зависит от процента прибыльности и от того, насколько отличатся средняя прибыльная сделка от средней убыточной сделки. Поэтому важно ознакомиться с параметрами Winning% и Payoff Ratiо.

Также важный показатель — это среднее время продолжительности сделки. Данный параметр в случае британского фунта примерно равен двум пятиминутным барам или же 10 минутам. В среднем сделка длится 10 минут, что является еще одним важным признаком торговой стратегии «пипсовка».

Давайте изучим примеры работы стратегии (рис. 8.). В данном случае учитывался спред на уровне 2 пунктов. Мы установили достаточно большой (100 пунктов) take-profit и stop-loss, что в свою очередь необходимо для создания пространства для торговой стратегии.

Риск контролируется, прежде всего, размером позиции.

Рис. 8.

Как видно, во время бокового движения британского фунта, наиболее ярко проявляются контртрендовые свойства данного инструмента. В 19:45 образовался молот. Торговая система после этой свечи роста открыла короткую позицию (красная линия сделки). Последующая большая свеча была взята в прибыль. Другие же сделки давали небольшую прибыль. Немного ранее, в 18:50 была черная свеча падения, однако торговая система открыла длинную позицию. Следующая свеча роста была взята в прибыль.

")