Соотношение риска к прибыли ( RRR, или reward:risk ratio ) является весьма спорной торговой темой, и в то время как некоторые трейдеры утверждают, что соотношение риска к прибыли совершенно бесполезно, другие полагают, что это — Святой Грааль в торговле. В этой статье мы объясним, как правильно использовать соотношение риска к прибыли, поделимся некоторыми менее известными фактами о концепциях и демистифицируем идеи, лежащие в основе соотношения риска к прибыли.

Мифы о соотношении риска к прибыли

Миф 1: Соотношение риска к прибыли бесполезно

Вы часто читаете, что трейдеры говорят, что соотношение риска к прибыли бесполезно, но это далеко от истины. Несмотря на то, что соотношение reward:risk само по себе не имеет значения, когда вы используете это в сочетании с другими торговыми методами, это быстро становится одним из самых мощных торговых инструментов.

Не зная соотношения риска к прибыли по одной сделке, вы буквально не сможете торговать в прибыль, и вы скоро узнаете почему.

Миф 2: «Хорошо» VS «Плохо» cоотношение риска к прибыли

Как часто вы слышите, что кто-то говорит об универсальном и произвольно выбранном «минимальном» соотношении риска к прибыли? Даже популярные торговые книги часто заявляют, что торговля должна идти в соотношении 2 к 1 или 3 к 1, а меньше — необходимо избегать. Это очень неправильно, и может даже привести к снижению торговой деятельности.

Всякий раз, когда вы читаете что-то подобное, покиньте сайт немедленно. В ближайшее время мы увидим, что оптимальное соотношение зависит только от вашей собственной торговой стратегии и вашей работы, и больше не от чего.

Миф 3: Мысленные стопы и не использование стопов

Как только трейдер узнает как работает концепция соотношения, то он увидит, что торговля в прибыль, не имея точного и фиксированного уровня стопа — невозможна. Только если вы знаете, где разместите стоп-лосс, прежде чем войти в сделку, вы можете рассчитать соотношение риска к прибыли, требуемый винрейт, и посмотрите, будет ли сделка иметь смысл для вас или нет. Мысленный стоп не работает.

Миф 4: не оправдывайте плохие сделки с большими коэффициентами соотношения прибыли к риску

Трейдеры часто считают, что увеличение тейк профита или использование более меньшего стоп-лосса, поможет легко увеличить соотношение риска к прибыли, и следовательно, увеличит продолжительность их торговой деятельности. К сожалению, всё не так просто.

Использование более широкого тейка неоправданно, так как цена может и не достичь его, и вы поймете, что ваш винрейт снижается. С другой стороны, ближняя установка стопа увеличит количество преждевременных стопов.

Любительские трейдеры часто оправдывают «плохих» сделок, где они не торгуют в пределах своей системы с большей награды: соотношение риск. Ваши торговые правила существуют по причине, и плохая сделка не вдруг становится приемлемым случайно в надежде добиться большего вознаграждения: соотношение риска.

Трейдеры-любители часто оправдывают «плохие» сделки, нарушая свои торговые правила и увеличивают соотношение риска к прибыли. Ваши правила торговли — закон, и плохая торговля внезапно не становится приемлемой, беспорядочно увеличивая соотношение RRR.

Основы — reward:risk ratio 101

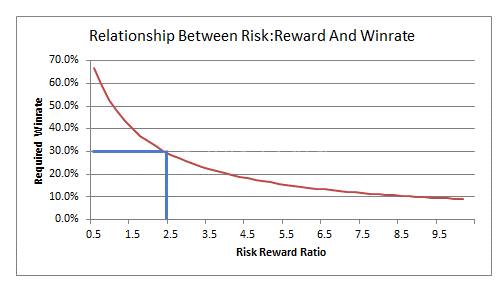

В основном, RRR измеряет расстояние от входа до стоп-лосса, и вашего тейк профита, а затем сравнивает эти два расстояния. Когда вы знаете соотношение RR для вашей торговой торговли, вы можете легко рассчитать необходимый винрейт (см. формулу ниже). Вы можете быстро узнать, будет ли RRR достаточно большим для вашего исторического винрейта или вы должны пропустить эту сделку, когда RRR слишком мало.

Общие формулы

Минимальный Винрейт = 1 / (1 + Прибыль:риск)

или

Требуемый RRR = (1 / Винрейт) — 1

Пример 1: Если вы входите в торговлю с RRR равным 1 к 1, ваш общий винрейт должен быть выше, чем 50%, чтобы быть прибыльным трейдером:

1 / (1 + 1) = 0,5 = 50%

Пример 2: Если ваша система имеет исторический винрейт 60%, ваш RRR должен быть 0,6 к 1 для достижения ожидаемого долгосрочного результата:

(1 / 0,6) — 1 = 0,7

Шпаргалка для соотношения риска к прибыли и винрейт (Cheat Sheet for reward:risk ratio and winrate)

Ваш исторический винрейт Минимальное RRR

25% 3:1

33% 2:1

40% 1,5:1

50% 1:1

60% 0,7:1

75% 0,3:1

Трейдеры, которые понимают эту связь, могут быстро увидеть, что не требуется чрезвычайно высокой винрейт и большее RRR, чтобы заработать деньги как трейдеру.

Динамическое соотношение риска к прибыли — продвинутые концепции

Когда вы находитесь в торговле, и цена начинает двигаться в вашу пользу, торговое RRR снижается, так как расстояние от текущей цены до вашего стопа увеличивается. Уменьшение RRR приводит к различным изменениям показателей риска, которые мы будем изучать далее.

Непосредственно перед тем цена заденет ваш тейк профит, отношение прибыли к риску является худшим, и сделать правильное торговое решение может стать очень трудно. Тогда возникает вопрос, вы закрываете прибыль рано и не рискуете отдавать свою нереализованную прибыль, вы все еще верите в вашу торговую идею и позволяете ей работать, или вы перемещаете стоп, чтобы защитить вашу торговлю и переждать её?

Принимая во внимание то, что на этот вопрос нет правильного или неправильного ответа, здесь важно знать о динамике и проанализировать, каким образом управление позицией и фиксация прибыли влияет на производительность в долгосрочной перспективе. Правильный выход из сделок может иметь большое значение в итоге.

Ниже я приведу торговый пример, и покажу вам как изменяются торговые параметры риска при движении цены.

Пошаговый торговый пример – как использовать соотношение риска к прибыли

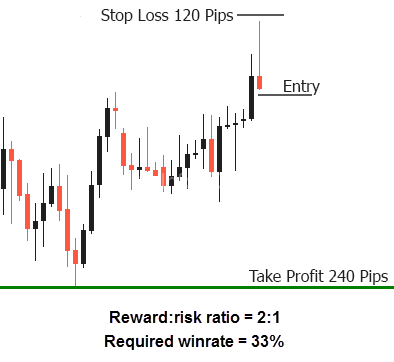

1) Вы входите в торговлю

Ради аргумента скажу, мы входим в короткую сделку на пинбаре прорыва. В тот момент, отношение риска к прибыли составляет 2:1 (240/120) и наш минимальный требуемый винрейт составляет 33,3% (1/1 + 2). Это означает, что если ваш исторический винрейт больше 33,3%, то можно смело входить в торговлю. Если ваш винрейт будет ниже, вам придется пропустить установку, даже если она имеет все критерии входа, и не пытайтесь играть с вашими ордерами на производство большего RRR, это не будет иметь смысла.

2) Цена движется в вашу сторону — снижение reward:risk ratio

После того, как цена переместилась в нашу пользу, вы должны пересмотреть ситуацию. Если оставить стоп ордер на его первоначальном уровне, новое соотношения прибыли к риску снизится до 0,2 (60/270) и требуемый винрейт будет 83% (1/1 + 1,2).

Трейдеры понимают это неправильно: Вы должны понимать то, что вы не торгуете свободными деньгами, когда ваша сделка находится в прибыли. Большинство трейдеров считают, что если они не закрыли торговлю, деньги, которые они видят в своем плавающем P&L не принадлежит им — это неверное утверждение. После того, как вы начнете видеть деньги в P&L — это ваши деньги и вы должны защитить их — быть трейдером означает управлять риском — и максимизировать окончательную прибыль.

Задайте себе следующие вопросы при принятии решений в середине торговли:

- Каково текущее RRR и требуемый винрейт?

- Войду ли я в сделку с текущим стоп-лоссом и Тейк Профитом и текущим соотношением риска к прибыли, как сейчас?

- Если нет, то есть ли разумный ценовой уровень, и куда я могу поместить стоп-ордер, чтобы увеличить RRR?

- Если нет, то каковы шансы цены достигнуть тейк профита? Всё ли по прежнему хорошо или цена сопротивляется?

3) Трейлинг стоп — ваш правильный путь

Есть несколько способов размещения трейлинг стопа и нет правильного или неправильного. Самым важным моментом является то, что у вас есть системный подход, который позволяет передвигать стоп до разумных уровней, где шансы преждевременных сжатий сведены к минимуму.

В нашем примере, я разместил трейлинг стоп выше предыдущего максимума свечи. Теперь ваше новое RRR увеличится до 1:1 (60/60) и требуемый винрейт упадёт до 50% (1/1 + 1).

Другие методы и способы, которые вы можете использовать для трейлинга:

- Колебания максимумов и минимумумов — очень популярно и эффективно

- Хай и лоу дня

- Поддержка и сопротивление

- Скользящие средние — особенно полезны во время трендовых периодов рынка

- ATR в качестве дополнительной информации. Установка стоп-лосса базируется на волатильности

- На основе естественных ценовых паттернов или графических формирований

4) Реализованное соотношения прибыли к риску — R-Multiple

Понятие R-Multiple (что означает многократный риск) похоже на RRR, но в нём больше показателей производительности, которые берутся по закрытым торгам. R-Multiple измеряет ваши сделки с точки зрения риска, где он определяет расстояние между вашим входом и стоп-лоссом как 1R.

Таким образом, сделка закрытая по вашему первоначальному уровню стоп-лосса является -1R убыток. Выигрышная торговля, которая равна двойному значению вашего первоначального риска (2:1 RRR) будет — +2R. Вы получаете идею …

Понятие R-Multiple очень удобно, когда Вы начинаете сравнивать ваше начальное RRR к завершеному R-Multiple. Если вы переоцениваете потенциальное вознаграждение и видите большую разницу между первоначальным RRR и окончательным R-Multiple, вы должны взглянуть на свою методологию. Вы чрезмерно оптимистичны? Вы закрываете сделки слишком рано? Что именно происходит? Такие идеи являются бесценными, и они будут иметь большое значение в вашей торговле; самый простой способ выяснить, что работает, а что нет, это ведение торгового журнала.

Соотношение риска к прибыли: основной инструмент управления рисками

Понятие RRR имеет намного большее значение, чем просто деление Вашего расстояния тейк-профита на стоп-лосс. RRR определяет Вашу долгосрочную доходность, и это — динамическое понятие. Профессиональные трейдеры рассматривают себя как риск-менеджеров и оценщиков риска и это их главный приоритет. Я настоятельно рекомендую вам начать обращать больше внимания на ваши планируемые, реализованные и средне-торговые параметры риска и оценить, как вы управляете вашими ордерами.

Использование инструмента коррекции Фибоначчи для расчета соотношения риска к прибыли

В то время как большинство трейдеров Форекс используют инструмент коррекции Фибоначчи для расчета уровней Фибоначчи от значительного ценового колебания, с небольшими изменениями до уровней восстановления, вы можете использовать его, чтобы визуально определить соотношение риска к прибыли.

Изменение инструмента коррекции Фибоначчи с пользовательскими уровнями

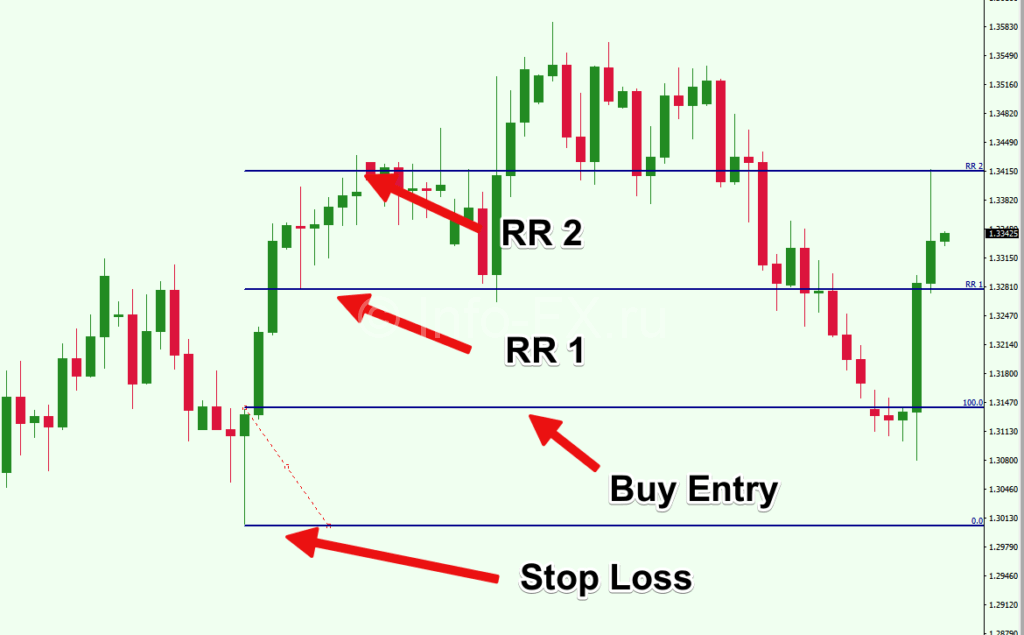

В MetaTrader 4 вы можете добавлять дополнительные пользовательские уровни 2, 3, 4 … и так далее. Просто пометьте, что уровень 2 — RR 1, 3 — RR 2 и 4 — RR 3, как показано на рисунке. Обратите внимание, что эти уровни не представляют собой отношения Фибоначчи и служат лишь как визуальное напоминание о потенциальных ценовых уровнях соотношения риска к прибыли в торговле.

Инструмент Фибонначи для поиска потенциальных уровней риска к прибыли на графике

Затем начертите инструмент коррекции Фибоначчи снизу вверх, где уровень 100 будет точкой входа, а уровень 0 будет вашим стоп-лоссом.

На рисунке, мы начертили инструмент восстановления Фибоначчи с дополнительными пользовательскими уровнями на бычьем пин баре, где вход в сделку расположен на максимуме бара, а стоп-лосс на минимуме бара. Как вы видите, на ценовом графике уровень расширения 2, служит в качестве эффективного соотношения риска к прибыли 1, а 3-й уровень расширения служит в качестве эффективного RR 2.

Используя инструмент восстановления Фибоначчи с пользовательскими уровнями, вы легко сможете визуализировать, на каком уровне цены ваша торговля будет давать определенное соотношение риска к прибыли. Очень удобно, не так ли?