Первый триллионер на фондовом рынке

Постоянные читатели этого блога знают, что мне нравится создавать торговые системы при помощи Amibroker; который позволяет мне тестировать различные инвестиционные стратегии по историческим данным акций.

Постоянные читатели этого блога знают, что мне нравится создавать торговые системы при помощи Amibroker; который позволяет мне тестировать различные инвестиционные стратегии по историческим данным акций.

На мой взгляд, торговые системы чрезвычайно ценны, потому что они позволяют вам торговать без эмоций. Сегодня я столкнулся со стратегией, которая проста, но невероятно мощна, и если вы продолжите читать, вы увидите правила этой удивительной торговой системы.

Принижение Уоррена Баффета 🙂

Я уверен, вы согласитесь, что «Мастер Йода» — Уоррен Баффет, является одним из величайших инвесторов всех времен.

Я уверен, вы согласитесь, что «Мастер Йода» — Уоррен Баффет, является одним из величайших инвесторов всех времен.

За последние пятьдесят лет Баффет возвращал приблизительно 20% в год, что сделало его одним из самых богатейших людей в мире с общим объемом капитала в более чем 100 миллиардов долларов (намарт 2018 года).

Но что, если бы вы смогли получить гораздо лучшую прибыль, чем 20%? Что делать, если вы можете придумать алгоритм, который делает 170% или даже больше?

С ежегодным доходом в 170% вы бы «выпнули» Уоррена Баффета с его почётного места. Вы бы уничтожили Джима Саймона, победили Джорджа Сороса и Билла Акмана. Начав всего с 10 000 долларов, у вас будет $100 миллионов за шесть лет и миллиард, меньше, чем за 10.

170% в год — торговая система

Эта торговая система была разработана для использования на вселенной акций S&P 500. Она только покупает (это означает, что мы будем только покупать акции, но не продавать), и составлена из очень простых правил.

Это — простая система следования за трендом, которая покупает акции, когда скользящее среднее пересекает более медленное скользящее среднее. Поэтому, когда мы видим на акции кроссовер скользящих средних, мы её покупаем, и позволяем тренду получать прибыль, и затем закрываем сделку, как только тенденция закончится.

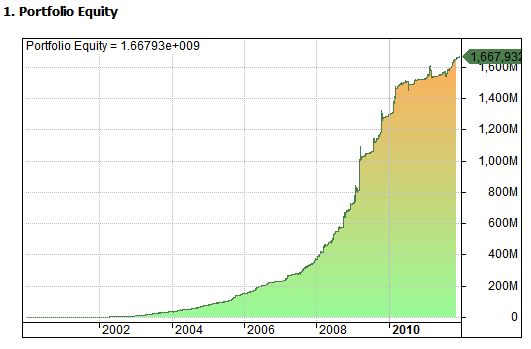

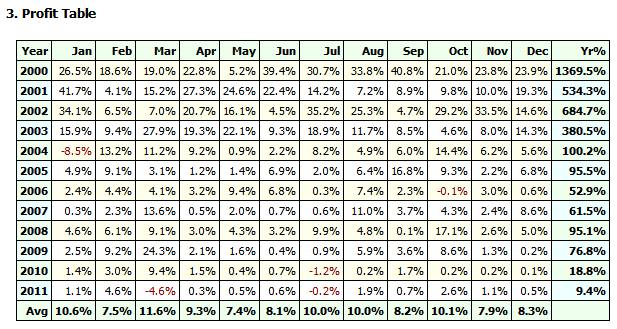

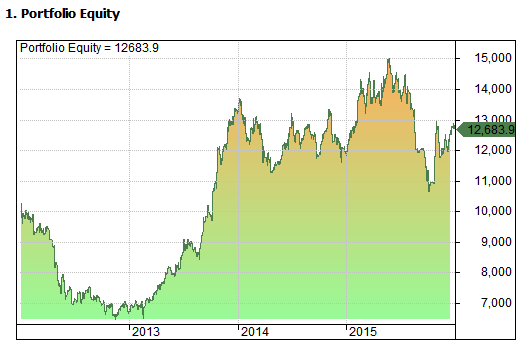

При помощи Amibroker я проверил эту систему на вселенной акций S&P 500 в периуд между 2000 и 2012. Как видно из приведенных ниже результатов, эта простая стратегия имела впечатляющие результаты.

В период с 2000 по 2012 год торговая система производила средний годовой доход в 172,45% с просадкой 14%. Что дает её соотношение CAR/MDD 12,34.

Коэффициент Шарпа составляет 3,91, а коэффициент прибыли — 9,29. Это поистине замечательный результат, который может сделать вас самым богатым человеком в мире всего за несколько лет!

Как видно из графика акций и таблицы ежемесячных результатов, эта торговая система дает потрясающие результаты на фондовом рынке США.

Начав с капитала в 10 000 долларов, система произвела более 1,6 миллиарда долларов всего за 12 лет. В таком случае. вы будете богаче Баффета в кратчайшие сроки. Вы даже можете стать самым первым триллионером!!!

Итак, какие именно правила для этой системы?

//Start System Code

SetFormulaName(«APRIL FOOLS»);

SetOption( «InitialEquity», 10000);

PositionSize = -100;

Buy = Cross(EMA(C,2),EMA(C,5));

Sell = Cross(EMA(C,5),EMA(C,2));

BuyPrice = O;

ClosePrice = O;

//End

К сожалению, торговая система является «шуткой», то есть является нереалистичной торговой стратегией (увы, сегодня не 1- апреля, но думаю я вас развеселил).

Торговые результаты и кривые собственного капитала реальны и были произведены в Amibroker. Однако системный код был разработан таким способом, чтобы на результаты нельзя было полагаться, но она отлично показывает что нельзя полагаться на одни тесты и переоптимизация стратегии имеет также важное значение.

В этой системе есть по крайней мере пять основных недостатков.

1. Подгонка кривой

Прежде всего, торговая система была привязана к существующим данным. Параметры для кроссовера скользящего среднего были оптимизированы, чтобы найти значения, которые приведут к самой сильной производительности в тестовом периоде. Если мы будем использовать эти параметры в будущем, есть большая вероятность, что они не будут работать так же хорошо.

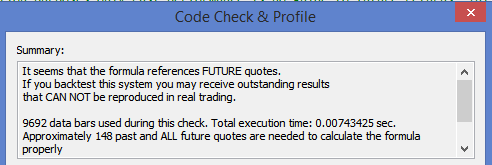

2. Будущая утечка

Во-вторых, эта система действительно смотрит в будущее. На пятой строке (выше) мы дали указание Amibroker покупать акции, когда 2-дневная EMA пересекает 5-дневную EMA. Однако эта EMA (экспоненциальная скользящая средняя) рассчитывается с использованием цены закрытия, и Amibroker фактически покупает акции по открытой цене (строка 7). Другими словами, мы покупаем акции перед кроссовером EMA, зная, что это произойдет позже. А это точно невозможно.

3. Нулевые комиссии

В-третьих, эта система не использует никаких комиссий или проскальзываний. В реальной жизни это стоит денег каждый раз, когда вы совершаете сделку. Вам также не гарантируется выполнение по желаемой цене, особенно для крупных ордеров. Отсутствие комиссии или проскальзывания нереалистично, и может иметь большое значение для результатов моделирования, тем более при торговле на краткосрочных таймфреймах.

4. Уклонение от права наследования

В-четвертых, эта система страдает от усугубления . Система покупает акции из вселенной S&P 500, однако в этом случае мы не включали в себя исторические составляющие или делистинговые акции. Это означает, что наши результаты стали жертвой предвзятости прав наследника.

В реальной жизни предприятия банкротятся, их снимают с биржи, некоторые сливаются с другими компаниями. Эти изменения не всегда правильно отражаются в исторических базах данных. Таким образом, всегда важно использовать данные, которые являются свободными от предвзятости наследования. Такие данные могут быть получены к примеру у Norgate Premium Data.

5. Ликвидность

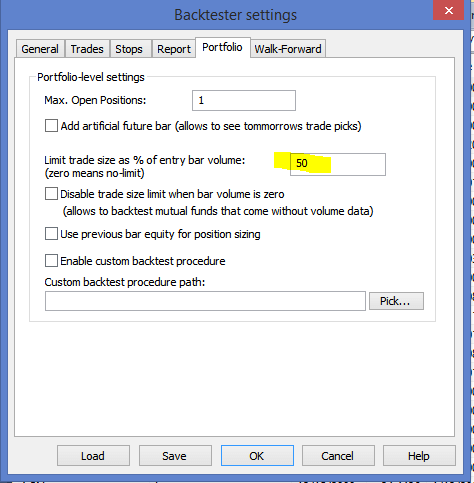

Наконец, система опирается на нереалистичную ликвидность. Когда вы покупаете акции в реальной жизни, ваш размер позиции и цена входа будут определяться тем, сколько акций доступно для покупки в это время, что также называется объемом. Как правило, вы бы не хотели приобретать более пяти или десяти процентов от общего объема, иначе по понятным причинам это привело бы цену акции не в вашу пользу. Эта система имеет лимит в 50%, то есть, она в состоянии скупить половину дневного объема без какого-либо движения к цене покупки. Это нереально.

Запуск системы — вновь

Теперь мы знаем, каковы основные недостатки этой торговой системы, мы можем их исправить, переместить даты вперед и снова запустить систему с использованием объективных данных вне выборки в период с 2012 по 2016 год.

Невероятно, торговая система действительно зарабатывала деньги в тестировании вне выборки, хотя правила были закрыты. Однако, как и ожидалось, она не достигла того же уровня производительности.

По правде говоря, вы никогда не найдете торговую систему, которая делает 170% в год. Несмотря на то, что тысячи трейдеров каждый год обманываются, покупаю у мошенников такие системы.

Итак, извините, что возлагали надежды на мечту о торговой системе в 170% годовых. Но я надеюсь, что вы, по крайней мере, научились что-то высматривать, когда строите или анализируете торговую систему.

Спасибо за прочтение. И веселого дня 😉