В этой статье я вновь раскажу о индикаторе технического анализа RSI. Затем я проверяю индикатор на исторических данных фондового рынка, чтобы проанализировать его эффективность. А об использование индикатора РСИ на форекс, вы можете прочесть из этой статьи.

Индекс Относительной Силы (RSI) является индикатором технического анализа (или, более конкретно, осциллятор импульса), который используется трейдерами для измерения периодов силы и слабости акций или их безопасности.

Разработанный Дж. Уэллсом Уайлдером и впервые опубликованный в его книге 1978 года «Новые концепции в технических торговых системах», RSI стал чрезвычайно популярным индикатором. Сам индикатор основан на ценах закрытия и измеряется в течение определенного количества торговых периодов или баров. Чаще всего трейдеры используют 14-дневный RSI, чтобы определить, перепродан или перекуплен рынок.

В то время как Моментум вычисляет скорость движения в акциях, RSI измеряет скорость и силу последних ценовых изменений и вычисляет отношение более высоких закрытий к нижним закрытиям. Акции, у которых больше (или более сильных) восходящих движений, присваивается высокое значение RSI, тогда как для акций, у которых больше (или более сильные) нисходящих движений, присваивается низкое значение RSI.

Используя приведенную ниже формулу, осцилятор может быть сформирован со значениями от 0 до 100:

RSI = 100 — 100/(1 + RS)

RS = Среднее Х дней верхних закрытий / Среднее Х дней нижних закрытий.

RSI чаще всего используется трейдерами в 14-дневном периоде времени. Закрытие выше 70 обычно указывает на перекупленность акций, тогда как закрытие ниже 30 указывает на перепроданность акции.

Иногда акции могут закрываться выше или ниже 80 или 20, и это указывает на более экстремальный период перекупленности или перепроданности (или импульса — в зависимости от того, как вы на это смотрите). Иногда акция будет пересекать 90 или 10, но это редкое явление, особенно на дневном графике.

Как использовать RSI в акциях

В наши дни почти всё графическое программное обеспечение поставляется с полностью загруженным индикатором RSI, что означает, что использование индикатора для поиска торговых возможностей — наипростейший шаг.

Можно изменить количество периодов и использовать RSI на разных таймфреймах, однако лучше придерживаться стандартного параметра — 14. Это период, рекомендован Уайлдером, и поскольку большинство трейдеров используют это число, оно, вероятно, дает наилучшие результаты шанса на успех — благодаря идее сбывающегося пророчества.

Уайлдер создал этот индикатор, потому что он признал, что когда цены падают или растут очень быстро, в этом случае вскоре происходит разворот.

Когда RSI пересекает 70, он часто сигнализирует о кратковременной вершине в акциях, а когда RSI пересекает 30, он часто сигнализирует о дне. Нейтральный уровень 50 указывает на отсутствие направленного движения.

Дивергенция в RSI на акциях

Как говорилось о периодах силы и слабости, Уайлдер также считал, что дивергенция между ценовым действием и движением RSI является очень явным признаком предстоящего разворота.

Например, когда цена делает новый максимум, а RSI делает более низкий максимум, это медвежий сигнал, указывающий на то, что акции теряют темп и готов вернуться назад. А когда цена достигает нового минимума, а RSI достигает более высокого низкого уровня, это бычий знак, который предполагает, что акция созрела для восстановления.

Неудавшийся свинг

Помимо этого, Уайлдер также говорил о «Неудавшихся размахах», когда акция переместилась в перепроданную или перекупленную территорию, но не смогла сохранить импульс.

В качестве примера рассмотрим акцию, которая достигает 78, затем возвращается к 73. Затем он поднимается до 79, но падает до 72. Это будет считаться Неудавшимся Размахом и ещё одним хорошим признаком разворота.

Бэк-тестинг RSI в акциях

За прошедшие годы было много корректировок и изменений в индикаторе индекса относительной силы, но концепция, лежащая в его основе, осталась практически такой же.

Используя программное обеспечение Бэк-тестинга от Amibroker и исторических данных по акциям из Premium Data, теперь мы можем поставить этот знаменитый индикатор на тест и посмотреть, как он работал последние 20 лет на различных акциях.

Первое тестирование — Перекупленность / Перепроданность

Для этого первого теста мы будем покупать акции Apple $AAPL всякий раз, когда RSI (14) пересекает 30-й уровень, и будем продавать, когда RSI (14) пересечет 70. Мы будем инвестировать 10,000$ в каждую сделку, а торговля будет открываться на следующем открытии дня. Комиссии будут установлены в размере 0,01 доллара за акцию, чтобы имитировать транзакционные сборы и проскальзывание.

На следующем рисунке показаны сделки, сделанные при использовании этой стратегии по Apple в период с 1995 по 2015 год.

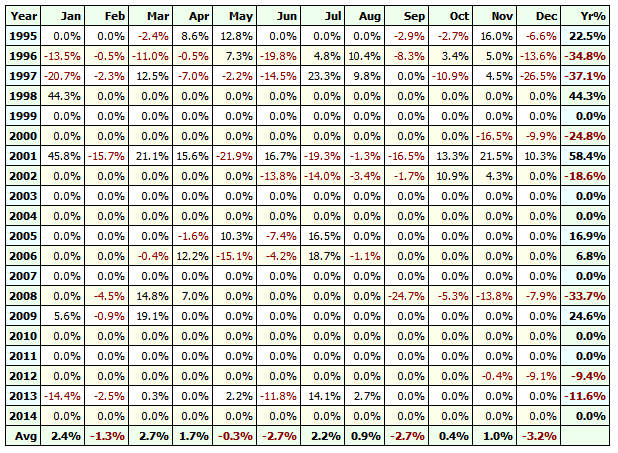

Как вы можете видеть, стратегия плохо справилась и привела к убыткам — 4,197.32$. Следующие скриншоты показывают полную кривую результатов и капитала по стратегии.

![]()

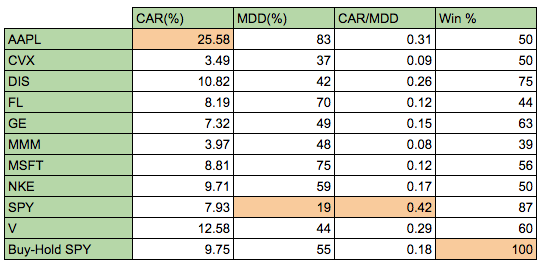

Затем я применил ту же стратегию на различных рынках за тот же период. Эти тикеры были выбраны случайным образом. CAR = смешанный годовой доход. MDD = максимальная просадка.

Как видно из результатов, стратегия RSI имеет высокий процент выигрыша, но также и большую просадку. Стратегия лучше всего работает в акциях, которые обладали волатильным ценовым действием. Акции с сильными восходящими тенденциями (например, Apple) не пошли также удачно.

В целом, мало что можно получить от использования этой RSI стратегии в сравнении с классическим методом buy-and-hold (покупать и удерживать).

Второе тестирование — Использование РСИ в портфеле

Теперь в тестировании я сделаю шаг вперед и применяю его как часть портфеля. Таким образом, всякий раз, когда акции пересекают 30 (или 20), мы добавляем их в портфель, а когда они пересекают 70 (или 80), мы продаем их. Наш начальный капитал разделён поровну, чтобы в период с 1995 по 2015 год было использовано максимум 20 различных акций из S&P 500 (включая деривативные ценные бумаги). Сигналы оцениваются RSI.

Как вы можете видеть, портфельная стратегия имела высокий уровень выигрыша, но в целом она не лучше, чем покупка и удержание.

Включение коротких позиций

На данный момент некоторые из вас могут задаваться вопросом, почему я не включил шорты в эти тесты. т. е. продавать акции, когда они достигают 70 и закрывать сделки, когда они достигают 30. Ответ заключается в том, что включение коротких позиций серьезно убивает стратегию, приводя к потерям почти в каждом случае.

Третье тестирование – дивергенция

В этом тесте мы взглянем на расхождение (дивергенцию). Таким образом, мы собираемся покупить акции, когда они будут выше, чем накануне, но закрываются с более низким RSI, чем днем ранее. Мы будем продавать акции, когда они будут ниже, чем днем раньше, но закрываются с более высоким RSI, чем днем раньше. Это классический пример дивергенции в RSI.

Используя те же системные настройки, что и раньше, эта стратегия дает в нашей таблице из 10 акций следующие результаты:

И использование этой стратегии в портфельном инвестировании (с использованием вселенной S&P 500) даёт следующие результаты:

Результаты по методу дивергенции были не слишком плохи, лучше, чем первое тестирование, но всё же эта стратегия не стоит нашего внимания…

Четвертое тестирование — «Всё наоборот»

В этом тесте мы покупаем акции, когда они пересекут 70, и продаем, когда они пересекают 30. В сущности, это импульсная стратегия, по которой мы входим в покупку на высоком импульсе. Применив это к нашей таблице из 10 акций, мы получаем следующие результаты:

Теперь мы можем запустить стратегию портфеля, используя вселенную акций S&P 500, и мы получим следующие результаты:

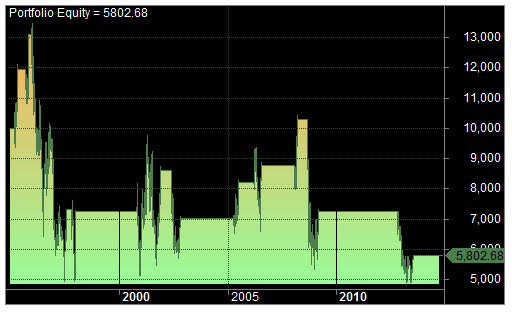

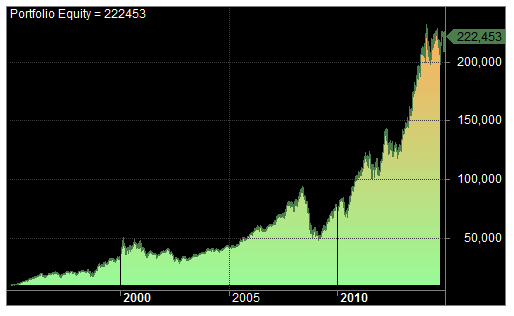

Вот кривая собственного капитала по нашей наиболее эффективной стратегии (покупка акции, когда RSI пересекает 80 и продажа, когда ломается уровень 20):

Как вы можете видеть, с помощью RSI в стратегии «Всё наоборот» результаты значительно улучшаются.

Заключение:

В целом, результаты показывают, что использование RSI в акциях, как часть долгосрочной стратегии, может иметь прибыльные результаты. Однако, если учесть трудности, связанные с торговыми издержками, такими как возможность большего проскальзывания и расходов, то доходы могут показаться не достаточно велики, чтобы сделать эту стратегию целесообразной по сравнению с простотой покупкой и удержанием.

В любом случае, использование RSI в обратном направлении (т.е. импульсная стратегия) работает намного лучше, чем в качестве стратегии восстановления, для которой он изначально был предназначен. Тем не менее, трейдерам рекомендуется провести дополнительное исследование, так как 0,01 для проскальзывания может быть недостаточным для некоторых рынков.

Индикатор RSI может иметь и другие методы использования (например, фильтр тренда или механизм ранжирования). В целом, RSI определенно является полезным индикатором для вашего инструментария. Но, как и любой технический индикатор, он должен использоваться разумно.

Спасибо за прочтение.