Содержание

- 1 Стратегия выхода

- 2 Точка выхода

- 3 Стратегия выхода из бизнеса

- 4 Целевой ценовой уровень

- 5 Торговля на флэте

- 6 Маржинальная прибыль (Рентабельность)

- 7 Использование «маржинальной прибыли»

- 8 Ограничения «Маржинальной прибыли»

- 9 Вариации «Маржинальной прибыли»

- 10 Диапазон прибыли

- 11 Барьеры выхода

- 12 Целевой доход

Определенная точка, в которой инвестор выйдет из торговли в прибыльном положении. Целевая прибыль являются частью многих торговых стратегий, используемых техническими трейдерами для управления риском. Прежде чем инвестор войдёт в сделку, он определит выгодную точку выхода, на которой он продаст свою позицию. Трейдеры устанавливают показатель целевой прибыли, чтобы не позволить эмоциям взять над своей торговлей. Целевая прибыль может быть выражена как сумма в долларах или как процентный доход.

Противоположностью целевой прибыли является точка стоп-лосса — ценовая точка, по которой инвестор выходит из торговли, на которую приходится определенный уровень убытка, чтобы не потерять еще больше. Некоторые инвесторы используют графические паттерны для определения своих позиций, стопов и целевой прибыли. Они ищут такие паттерны как треугольники и голова и плечи, которые позволяют легко идентифицировать эти три точки.

Стратегия выхода

Стратегия выхода — это план на случай непредвиденных обстоятельств, который выполняется инвестором, трейдером, венчурным капиталистом или владельцем бизнеса для ликвидации позиции в финансовом активе или для избавления от материальных активов, когда заранее определенные критерии для них выполнены или превышены. Стратегия выхода может быть выполнена с целью выхода из неработающих инвестиций или закрытия бизнеса, который не приносит прибыли. В этом случае целью стратегии выхода является ограничение потерь. Стратегия выхода также может выполняться, когда инвестиции или деловое предприятие достигло целевой прибыли. Другие причины для реализации стратегии выхода могут включать значительное изменение рыночных условий из-за катастрофического события; юридических причин, таких как имущественное планирование, судебные иски или развод; или по той простой причине, что владелец / инвестор бизнеса уходит на пенсию и хочет обналичить деньги.

Независимо от типа инвестиций, будь то торговля или бизнес, эффективная стратегия выхода должна планироваться для каждой положительной и отрицательной непредвиденной ситуации. Это планирование должно быть неотъемлемой частью определения риска, связанного с инвестиционным, торговым или деловым предприятием.

Стратегия выхода для венчурного бизнеса

В случае стартапа деловые люди всегда планируют всеобъемлющую стратегию выхода, если деловые операции не отвечают заранее определенным этапам. Если денежный поток сократится до такой степени, когда бизнес-операции перестают быть устойчивыми, а инфляция внешнего капитала перестаёт быть возможной для поддержания операций, то планируемое прекращение операций и ликвидация всех активов иногда являются лучшими вариантом для ограничения любых дальнейших потерь. Большинство венчурных капиталистов обычно настаивают на том, чтобы в бизнес-план включалась тщательно спланированная стратегия выхода, прежде чем они введут какой-либо капитал. Также, инвесторы могут выйти, если от другого бизнеса поступит очень выгодное предложение.

Стратегия выхода для торговли

При торговле ценными бумагами, будь то для долгосрочные инвестиции или внутридневная торговля, крайне важно планировать и тщательно выполнять стратегии выхода как для прибыли, так и для убытков. Все выходы должны быть размещены сразу же после того, как будет открыта позиция. Торговли, которая достигает своей целевой прибыли может быть немедленно ликвидирована или же может использоваться трейлинг-стоп в попытке извлечь большую прибыль и в этом случае ни при каких обстоятельствах выигрышная сделка не может стать убыточной. Для проигрышных сделок должна быть предопределена приемлемая сумма потерь, что подрузамевает под собой размещение жесткого стоп-лосса.

В контексте торговли стратегии выхода чрезвычайно важна тем, что она помогают трейдерам преодолевать эмоции при торговле. Когда торговля достигает намеченной цены, многие трейдеры испытывают жадность и стараются остаться в торговле ради получения большей прибыли. В конечном итоге это приводит к тому, что выигрышные сделки превращаются в проигрышные. Когда убыточные сделки достигают стоп-лосса, закрадывается страх, и трейдеры стесняются покидать убыточные сделки, что приводит к еще большим потерям.

Точка выхода

Цена, по которой инвестор продает инвестиции. Выходная точка обычно определяется как часть преднамеренной торговой стратегии, предназначенной для снижения инвестиционного риска и отчуждения эмоций из торговых решений. Стратегии выхода используются практически всеми специалистами в области финансов и является ключевым компонентом успешных сделок.

Например, инвестор решает купить 100 акций XYZ по цене 33 долл. США. Прежде чем покупать акции, он решает, что он продаст их, если цена упадет до 30 долларов за акцию. Таким образом, он заранее знает, что его максимальная потеря или его риск будут ограничены 300 долларами или 9%-ной потерей. Инвестор также выбрал бы точку выхода в случае увеличения цены акции, скажем до $40. Решение всего это заранее может помочь уберечь инвестора от слишком долгого нахождения в позиции в любом направлении. С другой стороны, многие инвесторы считают плохой практику продаж, если фундаментальная ситуация компании не ослабевает.

Стратегия выхода из бизнеса

Стратегический план предпринимателя по продаже его/ее инвестиций в компанию, которую он/она основал(-а). Стратегия выхода дает владельцу бизнеса способ уменьшить или исключить его или ее долю в бизнесе, и, если бизнес окажется успешным, получить существенную прибыль. Если бизнес не успешен, стратегия выхода позволяет предпринимателю ограничить убытки.

В идеале, предприниматель будет разрабатывать стратегию выхода в бизнес-плане, прежде чем фактически займётся им, потому что выбор стратегии выхода может повлиять на выбор стратегического развития бизнеса. Общие типы стратегий выхода включают в себя первоначальные публичные предложения, стратегические приобретения и выкуп компании руководством. Какая будет стратегия выхода, которую выберет предприниматель, будет зависеть от таких факторов, как степень контроля или участия (если таковая имеется), которую он или она хочет сохранить в бизнесе, и хочет ли предприниматель продолжать работу таким же образом или хочет увидеть изменения в будущем, если он или она получат справедливую цену за свою долю собственности. Например, стратегическое приобретение освободит основателя от его обязанностей по ответственности, но также будет означать отказ от контроля.

Также, различные стратегии выхода предлагают владельцам бизнеса и различные уровни ликвидности. Например, продажа собственности посредством стратегического приобретения может обеспечить наибольшую ликвидность в кратчайшие сроки, в зависимости от того, как структурированно приобретение. Выбор данной стратегии выхода будет зависеть и от рыночных условий; например, IPO не может быть лучшей стратегией выхода во время рецессии.

Лучший тип стратегии выхода также зависит от типа и размера бизнеса. Например, для партена медицинского кабинета лучшей стратегией выхода будет продажа одному из других существующих партнеров, в то время как идеальная стратегия выхода из индивидуального предпринимательства может заключаться в том, чтобы сделать как можно больше денег, а затем закрыть бизнес. Если у компании есть несколько учредителей, или если в дополнение к учредителям есть существенные акционеры, интересы этих других сторон должны учитываться и в выборе стратегии выхода.

Целевой ценовой уровень

Цель денежно-кредитной политики — поддерживать стабильный общий уровень цен или соответствовать заданному целевому ценовому уровню. Ценовой уровень, используется в качестве барометра, — это индекс потребительских цен (CPI) или некоторые аналогичные показатели затрат. Центральный банк или орган денежно-кредитного регулирования, действующий в рамках системы планирования ценового уровня, повышает или снижает процентные ставки, чтобы поддерживать из года в год постоянный уровень индекса.

Планирование ценового уровня аналогично инфляционному планированию, поскольку они устанавливают целевые показатели для индекса цен, такого как индекс потребительских цен. Однако, когда инфляционный таргетинг смотрит только вперед (т.е. Целевой показатель инфляции в 2% в год), целевой ценовой уровень фактически учитывает только прошлые годы при проведении операций на открытом рынке. Таким образом, если бы ценовой уровень в предыдущем году вырос на 2% (с теоретической основы от 100 до 102), то в следующем году он должен снизиться до 100. Это может означать, что необходимо предпринять более решительные действия, чем потребовалось бы, если бы использовалось планирование на инфляцию.

Планирование уровня цен обычно считается рискованной политикой и не используется ни одной развитой страной. Считается, что в краткосрочной перспективе это принесет увеличение в волатильности инфляции и занятости в сравнении с инфляционным таргетированием. Большинство стран считают, что небольшая годовая инфляция до 2% в год является хорошим показателем стабильности.

Торговля на флэте

Закрытие позиции и получение прибыли, когда рассматриваемая безопасность перемещается до целевого уровня, но не пробивает ее. Это можно рассматривать как метод извлечения прибыли, которую смогла произвести торговля до определенного момента, поскольку трейдер полагает, что дальнейшее движение за пределы целевого уровня маловероятно.

Например, предположим, что трейдер находится в длинной позиции по валютной паре EUR/USD, и валютный курс движется вверх в его пользу до определенной цены, но не может пройти мимо ключевого уровня сопротивления, который как он ожидал будет действовать как катализатор для дальнейшего движения. В этом случае трейдер, вероятно посчитает, что торговля неудачна и закроет позицию, взяв любую прибыль.

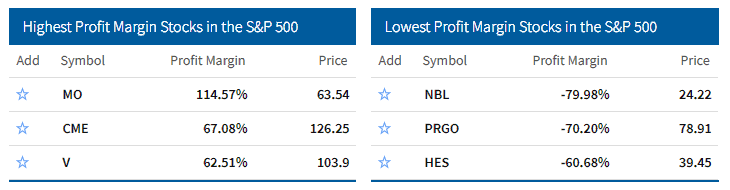

Маржинальная прибыль (Рентабельность)

Маржинальная прибыль является частью категории коэффициентов доходности, рассчитанная как чистая прибыль, деленная на выручку, или чистая прибыль, деленная на продажи. Чистый доход или чистая прибыль могут быть определены путем вычитания всех расходов компании, включая эксплуатационные расходы, материальные затраты (включая сырье) и налоговые издержки, от общей выручки. Маржинальная прибыль выражается в процентах и, по сути, измеряет, сколько от дохода каждого доллара компания фактически сохраняет в прибыли. Таким образом, 20-процентная рентабельность означает, что у компании есть чистый доход в размере 0,20 доллара США за каждый доллар от общего заработанного дохода.

Хотя существует несколько различных видов прибыли, включая «маржу валовой прибыли», «операционную маржу» (или «маржу операционной прибыли»), « маржу прибыли до вычета налогов» и «чистую маржу» (или «маржу чистой прибыли»), долгосрочная «Маржинальная прибыль» также часто используется просто для обозначения чистой маржи. Метод расчета маржинальной прибыли (когда термин использован таким образом) может быть представлен следующей формулой:

Маржинальная прибыль = Чистый доход / Чистые продажи (выручка)

У других типов маржинальной прибыли есть различные способы вычисления чистого дохода, чтобы разбить доход компании по-разному и для различных целей.

Маржинальная прибыль аналогична, но отличается от термина «процент прибыли», который делит чистую прибыль от продаж на стоимость проданных товаров, чтобы помочь определить сумму прибыли, которую компания производит при продаже своих товаров, а не сумму прибыли, которую компания получает относительно ее общих расходов.

Редко могут быть выделены отдельные цифры компании (например, выручка или расходы), которые говорят о прибыльности компании, да и рассмотрение прибыли компании, часто не показывает всю историю. Увеличение прибыли это хорошо, но увеличение не означает, что улучшается рентабельность компании. Например предположим, что в один год выручка компании A составила 1 миллион долларов США, а ее общие расходы составили 750 000 долларов США, при этом ее рентабельность составляет 25% ($ 1M — $ 0,75M / $ 1M = $ 0,25M / $ 1M = 0,25 = 25%). Если в течение следующего года её доход увеличится до 1,25 млн. долл. США, а её расходы увеличились до 1 млн. долл., её прибыль составит 20% (1,25 млн. Долл. США — 1 млн долл. США / 1,25 млн. Долл. США = 0,25 млн. Долл. США / 1,25 млн. Долл. США = 0,20 = 20%). Несмотря на то, что её доход увеличился, рентабельность компании A уменьшилась, поскольку расходы увеличились быстрее, чем доходы.

Точно так же увеличение или уменьшение расходов компании не обязательно указывает на то, что рентабельность компании улучшается или ухудшается. Предположим, что выручка и расходы компании B за один год составляют 2 миллиона долларов и 1,5 миллиона долларов США соответственно, что составляет 25 процентов прибыли. В следующем году компания проводит некоторую реструктуризацию, сокращая расходы, устраняя производственную линию, тем самым уменьшая общий доход. Если выручка и расходы компании B в следующем году составляют 1,5 млн. Долл. США и 1,2 млн. Долл. США соответственно, тогда ее рентабельность составляет 20%. И несмотря на то, что компания B смогла существенно сократить свои издержки, её маржинальной прибыль пострадала, поскольку ее выручка сократилась быстрее, чем ее расходы.

Использование «маржинальной прибыли»

Маржинальная прибыль является полезным соотношением и может помочь понять многие аспекты финансовых показателей компании.

На начальном уровне низкая маржинальная прибыль может быть истолкована как то, что рентабельность компании не очень безопасна. Если компания с низкой маржинальной прибылью будет испытывать сокращение объема продаж, ее рентабельность еще больше снизится, что приведет к очень низкой, нейтральной или даже отрицательной прибыли.

Низкая маржинальная прибыль может также показать определенные аспекты о промышленности, в которой работает компания, или о более широких экономических условиях. Например, если у компании низкая маржинальная прибыль, это может указывать на то, что она имеет более низкие продажи, чем другие компании в этой отрасли (небольшую долю в рынке) или что отрасль, в которой работает компания — страдает, возможно, из-за ослабления интереса потребителей (или увеличения популярности и / или доступности альтернатив), либо из-за трудных экономических времен или рецессии.

Маржинальная прибыль может также указывать на некоторые вещи о способности компании управлять своими расходами. Высокие расходы по отношению к выручке (т.е. низкая маржинальная прибыль) могут указывать на то, что компания изо всех сил пытается снизить свои издержки, возможно, из-за проблем управления. Это свидетельствует о том, что затраты должны быть под контролем. Высокие расходы могут возникать по многим причинам, в том числе, что у компании слишком много запасов по сравнению с ее продажами, или что у нее слишком много сотрудников, или она работает на слишком большом участке и, следовательно, слишком много платит за аренду, и многие другие причины. С другой стороны, более высокая маржинальная прибыль указывает на более прибыльную компанию, которая лучше контролирует свои затраты в сравнении с ее конкурентами.

Также маржинальная прибыль может осветить некоторые аспекты стратегии ценообразования компании. Например, низкая маржинальная прибыль может указывать на то, что компания недооценивает свои товары.

Ограничения «Маржинальной прибыли»

Хотя маржинальная прибыль и является полезным и популярным соотношением для оценки прибыльности компании, но как и любая финансовая метрика или соотношение, она сопровождается определенными сопутствующими ограничениями, которые должен учитывать каждый инвестор при рассмотрении доходности компании.

В то время как маржинальная прибыль может быть очень полезна для сравнения компаний друг с другом, её следует использовать только для сравнения компаний в той же отрасли и, в идеале, с аналогичными бизнес-моделями и доходами. Компании в разных отраслях могут часто иметь совершенно разные бизнес-модели, что собственно подразумевает очень разную прибыль, таким образом, сравнение их маржинальной прибыли относительно бессмысленное занятие. Например, компания торгующая предметами роскоши может часто иметь высокий процент прибыли на своих изделиях, имея низкие запасы и относительно низкие накладные расходы, получая скромный доход при сохранении высокой маржинальной прибыли. С другой стороны, производитель потребительских товаров может иметь низкий процент маржинальной прибыли при наличии высоких запасов и относительно высоких накладных расходов из-за необходимости увеличения рабочей силы и большего объема пространства. Таким образом, потребительская компания может иметь очень высокие доходы при относительно низкой маржинальной прибыли.

Также маржинальная прибыль не очень полезна при рассмотрении компаний, которые теряют деньги, поскольку они не имеют прибыли.

Вариации «Маржинальной прибыли»

Есть несколько вариаций в отношении рентабельности, которую используют инвесторы и аналитики для измерения большего количества (или меньшего) конкретных элементов прибыли компании.

Одним из таких изменений является валовая маржинальная прибыль, которая делит валовую прибыль (выручку за вычетом стоимости проданных товаров, включая рабочую силу, материалы и накладные расходы) на заработанный доход. Этот вариант связан с определенными ограничениями, например, что управляющие часто не могут иметь большого контроля над стоимостью материалов, поэтому валовая маржинальная прибыль менее полезна для определения качества управления. Кроме того, в отраслях без производственного процесса отсутствует или минимальная себестоимость продаж, поэтому валовая прибыль является наиболее полезной при рассмотрении компаний, которые фактически производят товары.

Одной из особенно популярных вариаций маржинальной прибыли является операционная маржинальная прибыль, которая делит операционную прибыль (выручка минус продажа, общие и административные расходы) на доходы.

Инвесторы и аналитики могут часто использовать маржинальную прибыль до вычета налогов, которая делит доналоговый доход (выручка без вычета налоговых издержек) на доходы.

Диапазон прибыли

Ряд цен, которыми может обладать безопасный процесс в ордере, чтобы инвестиционная стратегия была прибыльной. Для некоторых стратегий эта позиция будет иметь две точки безубыточности. Диапазон между этими двумя точками служит диапазоном прибыли для стратегии.

При разработке стратегии диапазон прибыли является полезным показателем для инвесторов, когда они сравнивают его с волатильностью базового актива. Это позволяет инвесторам согласовать диапазон прибыли с соответствующей волатильностью. Большие диапазоны должны использоваться с активами с высокой волатильностью и наоборот. Несоответствие волатильности и диапазона прибыли, как правило, приводит к потере позиции.

Барьеры выхода

Барьеры или препятствия, препятствующие выходу компании из рынка. Типичные барьеры для выхода включают высокоспециализированные активы, которые может быть трудно продать или переместить, огромные издержки на выход, такие как списание активов и затраты на закрытие, а также взаимосвязанные компании, что делает невозможным продажу какой либо части. Другим общим препятствием для выхода является потеря потребительской репутации.

Компания может решить выйти из рынка, потому что она не может захватить долю на рынке или получить прибыль или по какой-то другой причине. Высокие барьеры для выхода могут вынудить её продолжать конкурировать на рынке, что ещё более усилит конкуренцию. Специализированное производство является примером отрасли с высокими барьерами выхода, поскольку оно требует больших авансовых инвестиций в оборудование, которое может выполнять только одну задачу.

Целевой доход

Целевой доход — это модель ценообразования, которая оценивает бизнес на основе того, что инвестор хотел бы сделать из любого капитала, инвестированного в компанию. Целевой доход рассчитывается как деньги, вложенные в предприятие, плюс прибыль, которую взамен хочет увидеть инвестор, скорректированная на временную стоимость денег. В качестве метода дохода по инвестициям целевой доход требует от инвестора обратной работы для достижения текущей цены.

Одна из основных трудностей в использовании этого метода оценки заключается в том, что инвестор должен выбрать доход, который может быть разумно достигнут, так и период времени, в который может быть достигнуто целевое возвращение. Выбор высокой доходности и короткого периода времени означает, что предприятие должно быть намного более прибыльным в краткосрочной перспективе, чем если бы инвестор ожидал более низкую отдачу за тот же период или такую же отдачу в течение более длительного периода.