Согласно недавнему исследованию UBS, молодежь более склонны к риску, чем другое поколение, которое было перед ними. В то время как молодежь, как правило, удерживают 52% своих сбережений в наличных деньгах, и только 28% в акциях, другое поколение (такие как Родившиеся во время демографического взрыва) — наоборот, имеют всего 23% наличными и 46% в акциях.

Это идет вразрез с традиционной инвестиционной мудростью, которая гласит, что вы должны удерживать больший процент в акциях, пока молоды, и диверсифицируйте их в более безопасные инвестиции по мере старения. Когда вы молоды, у вас больше времени для возмещения убытков, поэтому вы можете позволить себе взять немного больше риска. Но сейчас, молодежь, во многих случаях слишком боятся вкладывать свои средства в акции.

И кто может обвинить их? Нынешнее поколение по-прежнему страдает от глубоких потерь вследствии пузыря дот-комов и Великой рецессии 2008 года. Молодежь больше озабочена стабильностью работы и защитой благосостояния, а не ростом богатства по столетней шкале консерватизма, что ставит их в один ряд с поколением Второй Мировой Войны, теми, кто жил после Великой депрессии.

Если посмотреть на цифры, можно подумать, что это — довольно печальное развитие. Обманутые потерями последних времен, молодежь упускает возможность улучшить свои фьючерсы. В конце концов, акции были лучшим инвестиционным классом за последние 100 лет, и их игнорирование будет иметь негативные последствия для будущего благосостояния.

Конечно, еще одна проблема, с которой сталкивается сторона молодежи, является явной перегрузкой информации. Многие просто не понимают так хорошо финансовый мир, и чувствуют себя раздавленными всеми различными вариантами инвестиций, которые доступны в наше время.

К счастью, безопасное инвестирование может быть чрезвычайно простым и полезным, если вы придерживаетесь некоторых ключевых принципов.

Ну и на этой ноте начнём, вот мои 6 шагов для безопасного инвестирования в акции и облигации:

Шаг 1. Расплатитесь по долгам

Прежде чем даже будете думать об инвестировании в акции, должны будете удостовериться, что финансовое положение в хорошем состоянии. В то время как нормально иметь некоторые низкопроцентные выплаты задолженностей такой как на кредитах на образование или на ипотеке, будете требовать заплатить все долги с высоким процентом, такие как те на кредитных картах и других краткосрочных кредитах.

Шаг 2. Получите бесплатные деньги

Второй шаг к успешному безопасному инвестированию в акции — воспользоваться любыми существующими 401k или пенсионным планом, которые вы можете получить от своего работодателя. Такие планы позволяют автоматически вложить часть вашей зарплаты (до уплаты налогов). Это, по сути, свободные деньги, поэтому следует в полной мере воспользоваться этими преимуществами. Сбережения в 401k (и других схемах) увеличат Tax Free до выхода на пенсию, создав «уютное гнёздышко» при выходе на пенсию.

Шаг 3. Подкопите деньжат

Ваш работодатель может не предлагать схему 401k или пенсию, или вы можете быть индивидуальным предпринимательством. Если это так (и даже если это не так), вы необходимо накопить немного денег, прежде чем даже рассматривать возможность инвестирования.

Хорошее эмпирическое правило состоит в том, чтобы убедиться, что у вас достаточно накопленных средств, чтобы покрыть 6 месяцев находясь без заработной платы. Это обеспечит вам возможность преодолеть трудные периоды внезапной безработицы или неожиданной болезни.

Шаг 4. Изучите основы

Как только у вас сложилось повседневное финансовое положение, и вы немного подкопили, чтобы инвестировать, теперь настало время, чтобы узнать немного о финансовой среде. Узнайте немного об акциях и облигациях и других различных классах активов и получите представление о ожидаемых долгосрочных доходах по каждому типу.

Затем проведите простой расчет. Вычтите свой текущий возраст от 100 и приготовьтесь инвестировать этот процент в акции, а остальные — в облигации. Таким образом, 30-летний человек ставит 70% (100-30 = 70) в акции и 30% в облигации. (Заметьте, поскольку ныне люди живут дольше, некоторые финансовые консультанты теперь используют 110 или 120 вместо 100).

В мае 2013 года журнал Деньги рекомендовал следующие коэффициенты по акциям и облигациям:

Возраст от 25 до 34 лет: 80% акций — 20% облигаций

Возраст от 35 до 44: 70% -30%

Возраст от 45 до 54: 60% -40%

Возраст от 55 до 64: 50% -50%

Шаг 5: Инвестируйте в диверсифицированный портфель ETF и индексные фонды

Теперь, когда ваши финансы отсортированы, и вы знаете оптимальное распределение портфеля, пришло время вложить деньги в работу. И теперь это тот момент, когда всё может стать чрезвычайно сложным или невероятно простым, я рекомендую последнее.

Существует множество книг, статей, сообщений в блогах и видеороликов, которые пытаются предсказать секрет успешного инвестирования (вы можете использовать коэффициенты фибоначчи, коэффициенты PE, скользящие средние кроссоверы, балансовые листы или слухи о компаниях …) НО для безопасного инвестирования, большинство этих стратегий следует игнорировать.

И после прочтения 6-го Шага (далее) вы поймете, что вам не следует пытаться победить рынок, а нужно участвовать в нём. И лучший способ сделать это — инвестировать в диверсифицированный портфель недорогостоящего ETF и индексные фонды.

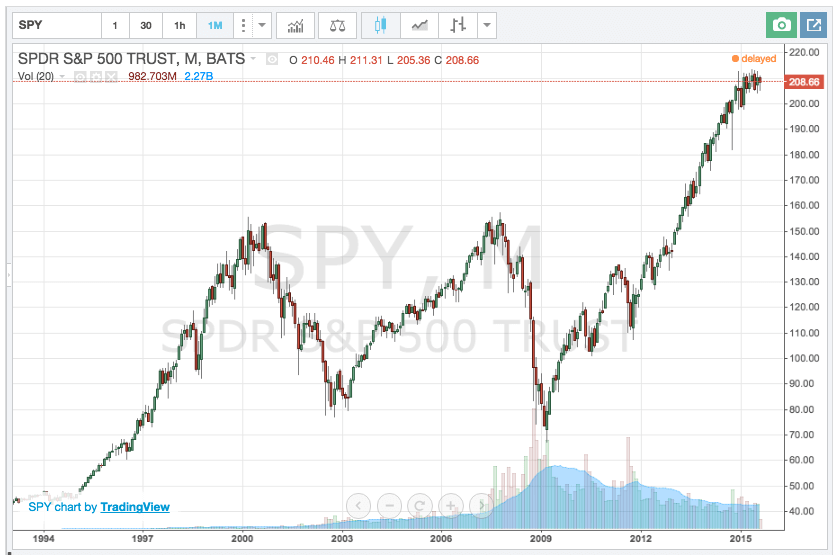

В самом простом варианте и с использованием того же распределения портфеля, о котором говорилось выше, 30-летний может инвестировать свои 70% в S&P 500 ETF (символ тикера $SPY). А оставшиеся средства (30%) разместить в iShares 7-10-летние Казначейские Облигации ETF (символ тикера $IEF) (iShares 7-10 year Treasury Bond ETF).

SPY — это недорогой индексный фонд (с соотношением доходов и расходов 0.09%), который отслеживает S&P 500 (фондовый индекс состоит из 500 крупнейших американских компаний). IEF — это недорогой фонд, который отслеживает индекс облигаций Barclays Capital US 7-10 Year Treasury Bond Index.

Это простое и дешевое соотношение гарантировало бы легкий и эффективный способ участия в рынке, где 70% находится в диверсифицированном наборе из 500 американских акций и 30% в государственных облигациях США.

Переключение на более высокую планку

Конечно, в зависимости от вашего географического местоположения, перспектив и толерантности к риску вы можете немного переключиться на высший уровень. Если это так, вы можете рассмотреть ETF, такие как $URTH (iShares MSCI World ETF) или $EFA (который дает возможность охватить более 900 компаний в Европе, Австралии, Азии и на Дальнем Востоке).

Существует множество различных вариантов и миллионы потенциальных комбинаций

Полный список наиболее популярных ETF (по объему торгов) см. здесь.

Такой выбор не всегда может быть хорошим.

Нет смысла пытаться строить сложные портфели, торговать и выходить, или пытаться найти время на рынке. Не забудьте сохранять всё в простом виде, диверсифицировано и недорого. Как только ваши деньги будут на рынке, оставьте его в покое, это и есть — работа.

Шаг 6: Участвуйте в рынке: не пытайтесь его победить

Как я упоминал в предыдущем шаге, вы должны почти наверняка забыть о попытках победить рынок. Почему? Потому что вы почти наверняка не сможете побеждать рынок в течение длительного периода.

Не раз обсуждалось, что индивидуальные инвесторы плохо инвестируют. В то время как усредненная доходность фондового рынка составляет 9% -10% за последние 100 лет, а отдельным инвесторам удалось достичь всего 1,9% в год.

Это довольно ужасно. Но становится и ещё хуже. Потому что мало кому удается сделать хорошую подборку акций. Даже профессиональные управляющие фондами не могут последовательно побеждать на рынке. Как видно из следующей таблицы Standard&Poors, более 75% профессиональных фондов не смогли превзойти показатели индекса S&P 1500 за последние десять лет.

Есть множество причин для этого продолжающегося отставания, но главным является то, что фондовые рынки относительно эффективны. Поэтому становится все труднее превзойти рынок, и когда менеджер действительно опережает, нет никаких оснований полагать, что он сделал это другими способами, чем простой удачей.

Используя описанный выше подход, вы сможете пожинать прибыль от участия в рынке, вместо того, чтобы рискнуть плохими результатами, пытаясь его победить.

Единовременное или регулярное инвестирование?

До сих пор было предположение, что вы будете инвестировать единственную единовременную сумму денег. В этой ситуации покупка и удерживание по диверсифицированному портфелю фондов будет наиболее оптимальным вариантом для инвесторов. Но хорошая новость заключается в том, что даже если у вас нет единовременной суммы, вы всё равно можете использовать один и тот же подход путем усреднения долларовой стоимости.

Посредством усреднения долларовой стоимости вы делаете регулярные инвестиции в ETF (к примеру в SPY) каждый месяц с очень небольшими затратами, тем самым получая доступ к тому же типу дохода, который вы бы использовали при покупке и удержании.

Если вы регулярно инвестируете каждый месяц, выбор времени рынка становится нецелевым. Когда рынок падает (например, в 2008 году), вы получаете больше акций за свои деньги, а когда рынок растет, вы покупаете меньше акций. Это всё сглаживает, делая это идеальным способом для безопасного инвестирования вашей ежемесячной зарплаты и создания очень здорового «тёплого гнездышка».

Итак, независимо от того, вкладываете ли вы единовременную сумму или свою месячную зарплату, оба варианта могут быть простыми и безопасными.

Несколько полезных советов по инвестированию

Ниже приведены несколько полезных советов для безопасного инвестирования в акции:

- Не кладите все яйца в одну корзину

- Остерегайтесь обмана и обещаний, которые «слишком хороши, чтобы быть правдой»

- Опасайтесь обещаний «гарантируемых доходов»

- Будьте особенно внимательны в новых или «альтернативных» инвестициях

- Понимайте комиссии и расходы и их влияние на ваш портфель

- Всегда исследуйте инвестиции и убедитесь, что они регулируются

- Консультируйтесь с профессионалами, если вы не уверены

Спасибо за чтение!