В провокационной книге «Черный лебедь», Нассим Николас Талеб напоминает нам, что часто проще (и полезнее) пытаться опровергнуть что-то, чем доказывать, что что-то категорически верно. Лучший способ сделать это — эксперименты.

Проверяя различные аргументы и проводя их через аналитические процессы, мы можем научиться понимать, что не делать, из того что можем, что мы должны делать.

В свете этого факта я решил провести несколько простых тестов на исторических данных фондового рынка, что привело меня к некоторым четким заключениям.

Ниже приводится список вещей, которые, похоже, не работают при торговле акциями:

10 вещей, которые не работают в торговле акциями

# 1. Не достаточно долгое удержание

По большому счету, проще делать деньги, торгуя реже.

Если вы не сможете использовать одни и те же транзакционные издержки, как маркет-мейкеры и высокочастотные трейдеры, маловероятно, что вы сможете преодолеть транзакционные издержки, которые складываются при выполнении сделок на коротких таймфреймах.

Это ясно видно из анализа исторических данных.

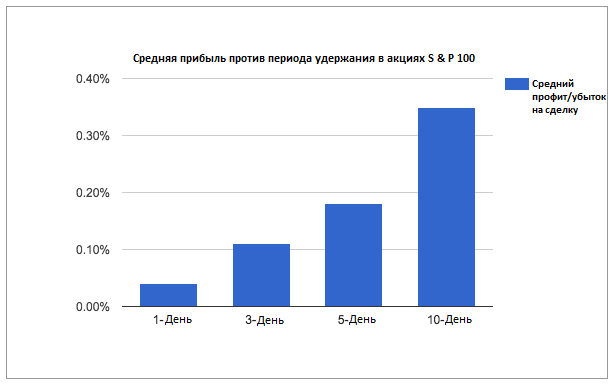

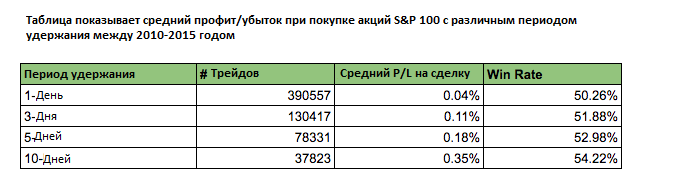

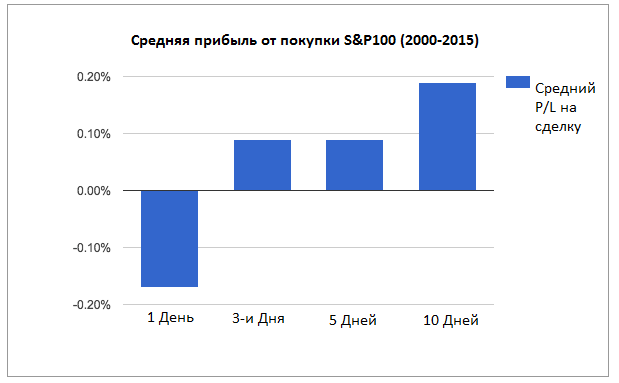

Следующая таблица показывает среднюю прибыль / убыток за сделку при покупке акций S&P 100 с различными периодами удержания в период с 2000 по 2015 год.

(Эти данные были смоделированы с помощью Amibroker и данных Norgate. Комиссии не были включены, но исторический индекс участников работал)

Вы можете ясно видеть, что по мере увеличения периода удержания, увеличивается и потенциальная прибыль.

В следующей таблице показана другая сторона. По мере увеличения периода удержания количество сделок уменьшается, в то время как средняя прибыль и выигрышная ставка возрастают — до такой степени, что прибыль настолько мала с 1-дневным периодом удержания, что вряд ли покрывает транзакционные издержки.

Намек очевиден. Держите длинные сделки дольше, чтобы получить большую прибыль.

С другой стороны, короткие сделки могут проводиться в течение меньшего времени. (Просто переключите номера, чтобы увидеть их).

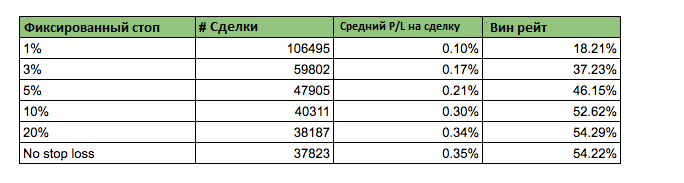

# 2. Использование узких Стоп-Лоссов

При использовании рычагов важно минимизировать риск, и один из способов сделать это — использование стоп-лосса, будь то фиксированные стопы или трейлинг-стопы.

Но даже если левередж не используется, стопы всё равно должны располагаться достаточно далеко, чтобы позволить торговле развиваться. В противном случае вы рискуете оказаться быть выбиты до того, как ваша сделка будет иметь шанс перейти в приличную прибыль.

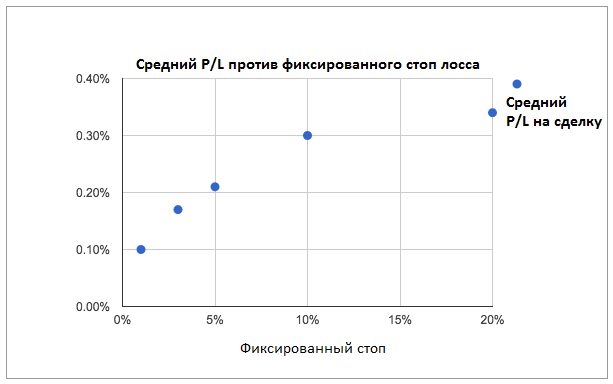

На следующей диаграмме вы можете увидеть, как фиксированный стоп-лосс влияет на производительность акций S&P 100:

Как видите, средняя прибыль увеличивается, когда стоп-лосс перемещается всё дальше и дальше. (Опять же, мы не учитываем никаких комиссий).

В приведенной ниже таблице приведены дополнительные детали этого анализа:

Кроме того, подобная история разворачивается и с трейлинг-стопами. В целом, очень важно дать торговле достаточно места для перемещений. Это также влияет на размер позиций.

Несмотря на эти результаты, трейдерам рекомендуется по-прежнему учитывать стоп-лоссы в их торговле (особенно при торговле с плечом).

# 3. Высокие риски

Не требуется много ума, чтобы понять, что рисковать всем вашим капиталом в одной сделке — глупый поступок.

Вот почему часто рекомендуемый совет заключается в том, чтобы рисковать не более одного-двух процентов капитала на сделку и распространять риск по нескольким позициям.

Все сводится к базовой математике. Чем больше вы ставите, тем точнее вы должны быть.

Следующая таблица показывает теоретический риск разорения для торговой системы работающей «на самом краю».

Эта система имеет коэффициент выигрыша 1 и коэффициент побед 55%. В торговле всегда есть риск разорения, но мелкие ставки снижают уровень риска:

В таблице показана торговая система с коэффициентом выигрыша 1 и коэффициентом побед 55%. Торговля с 50-процентным риском на сделку (в этой конкретной системой) дает риск разорения в 67%.

Таким образом, такая агрессивная торговля — быстрый способ потерять всё.

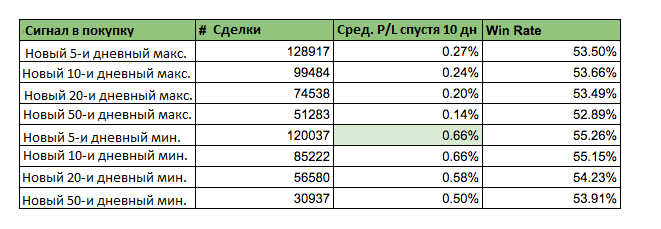

# 4. Погоня за большими прорывами

Я уже писал, что имеются некоторые стратегии, следующие за трендом, которые работают и в акциях.

Однако акции также демонстрируют тенденцию возврата к среднему значению. Это означает, что некоторые возможности на потенциальных прорывах являются фактически ложными прорывами, и этот факт может привести к тому, что неопытный трейдер столкнется с потерями.

Анализ данных показывает, что преследование крупных прорывов по акциям не обязательно является выигрышной стратегией, и что стратегии возвращения к среднему, рабатают куда лучше.

Например, приведенная ниже таблица показывает среднюю производительность акций S&P 500 спустя 10 дней после новых дневных максимумов или новых дневных минимумов в период с 2000 по 2015 год. (Комиссии не включены).

Вопреки популярной мудрости, покупка новых минимумов кажется более выгодной, чем покупка новых максимумов.

Кроме того, долгосрочные прорывы хуже, чем краткосрочные прорывы. (По крайней мере с периодом удержания в 10 дней).

Лучший пробег, как показано в таблице, произошел от покупки акций S&P 100 после нового 5-дневного минимума. Это дало среднюю прибыль за сделку в размере 0,66%.

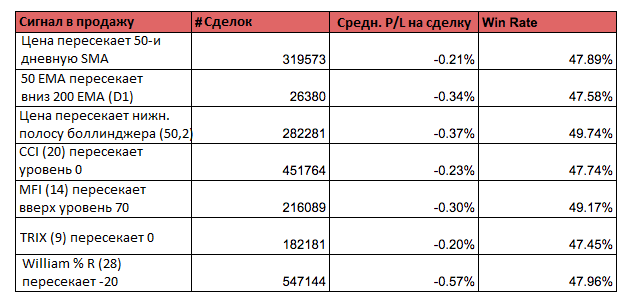

# 5. Продажа акций с использованием запаздывающих (отстающих) индикаторов

Учитывая склонность акций к росту в течение длительного времени, трудно найти стратегии для продажи акций, которые выдерживают историческое тестирование.

Я считаю, что это особенно актуально, когда анализ ограничивается использованием популярных технических индикаторов, которые, похоже, не обладают большой силой предсказания, за исключением некоторых уникальных обстоятельств.

Чтобы доказать это, я провел несколько тестов с помощью back-tester на Finviz Elite.

Я поручил тестеру продавать акции, когда определенный индикатор соответствовал правилам. В период с 1996 по 2009 год эти тесты проводились на 16 000 американских акций, и также были свободны от необъективности.

Результаты для каждого технического короткого сигнала показаны ниже:

Обратите внимание, что ни одна из стратегий продаж не смогла создать положительную среднюю прибыль за исторический период времени. Это показывает трудности со стороны продажи акций.

Большое количество технических индикаторов, которые я пробовал, не демонстрирует каких-либо преимуществ в случайной торговле. Это справедливо и для длинных сделок.

Возможными исключениями могут быть индикатор RSI, более длинные полосы Боллинджера и конкретные свечные паттерны.

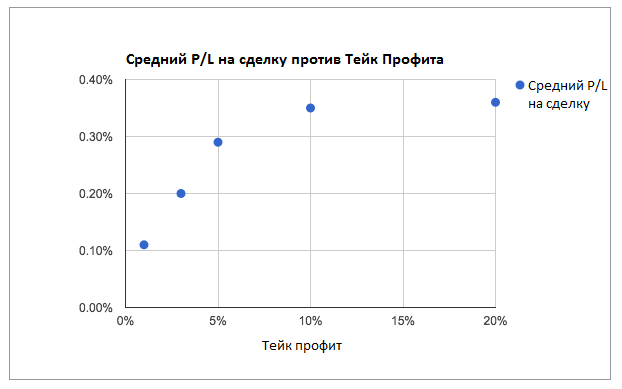

# 6. Использование Тейк-профита

Так же, как и неразумно размещать стоп-лосс слишком близко (что происходит, когда вы используете узкие стоп-лоссы), также неразумно слишком близко размещать тейк-профит.

Это правило является чем-то вроде торгового клише, но доказательства подтверждают его.

Следующая таблица показывает среднюю прибыль / убыток за сделку от покупки акций S&P 100 в периуд между 2000-2015 годами, при использовании различных целевых уровней прибыли (тейков).

В приведенной ниже таблице показаны дополнительные детали, дополняющие верхнюю диаграмму. Помните, что эти начальные тесты выполняются без маржи или торговых затрат:

Средняя прибыль от покупки акций S&P 100 с 10-дневным сроком удержания без какой-либо цели составляет 0,35% за сделку.

При достижении целевого показателя прибыли в 1% средняя прибыль падает всего до 0,11%. Вероятно, этого возврата недостаточно для покрытия транзакционных издержек.

Хотя жесткие тейки кажутся парадоксальны (они ухудшают среднюю производительность), они приводят к увеличению коэффициента выигрыша, и, как кажется, что имеются некоторые достоинства у тейка в 20% (так или иначе для акций S&P 100), поскольку это давало увеличение средней прибыли 0,36% за сделку.

# 7. Покупка Молота и Доджи

Молот — внутридневный торговый паттерн, который очень популярен у трейдеров, пытающихся предсказывать разворот. Раньше он был одним из моих любимых свечных паттернов, но все изменилось, когда я провел собственное исследование по историческим данным.

Как я обнаружил, свечная модель молот показала отсутствие выгодного настроя в акциях (а если на то пошло, то и по фьючерсам и форекс) за последние 15 лет, и эти результаты представлены в таблице ниже.

Диаграмма показывает среднюю прибыль / убыток от покупки модели молота на акциях S&P 100 (на момент закрытия молота) с различными периодами времени удержания.

Следующая таблица проливает дополнительный свет на эти результаты:

Как вы можете видеть, покупка акций после появления свечного паттерна молот привела к потере -0,17% за сделку с 1-дневным периодом удержания, а так же и по другим таймфреймам.

Сравните эти результаты с таблицей в первой части этого списка, и вы увидите, что молот даже не мог отбить средние доходы, как мы записали ранее (0,35% для периода в 10 дней).

Мы также зафиксировали неудовлетворительные результаты для ряда свечей-доджи, таких как надгробный доджи.

# 8. MACD кроссовер (MACD Crossover)

Я знаю, что некоторые трейдеры любят индикатор схождения-расхождения скользящей средней (MACD), но я никогда не был из числа этих поклонников. Если учесть то, что сами по себе скользящие средние являются индикаторами отставания, то мне кажется, что MACD может только увеличивать отставание.

Возможно есть какая-то волшебная комбинация, которая работает с MACD, но я ее никогда не находил, и немногие из моих экспериментов показывали положительный результат.

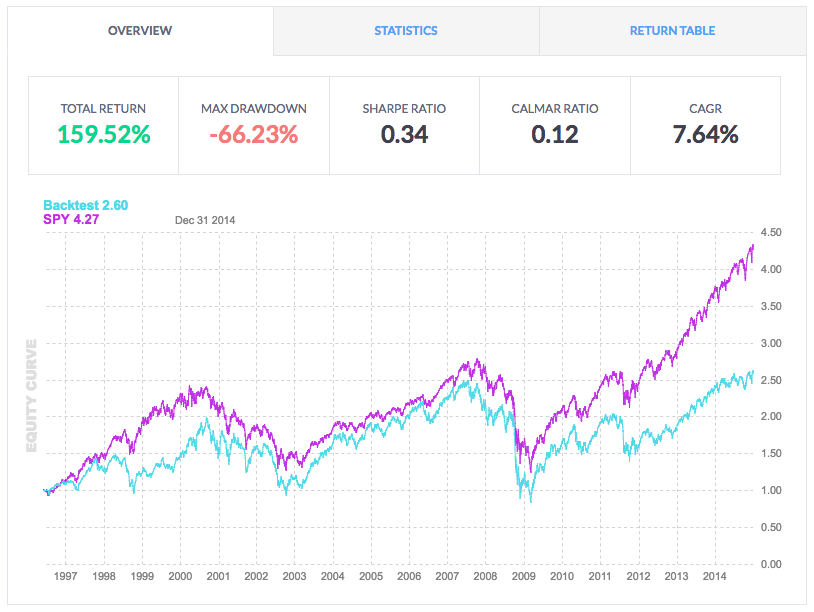

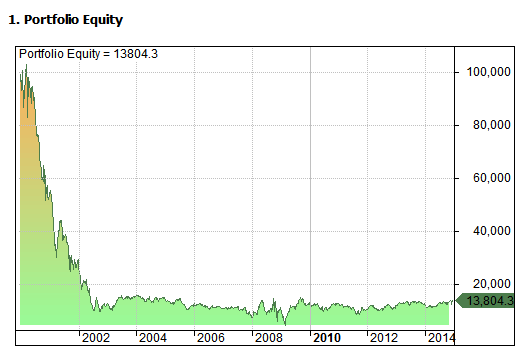

Следующая кривая капитала показывает торговую систему, которая была произведена с помощью бектестинга на Финвизе.

Эта система покупает акции Russell 3000 всякий раз, когда 12,26,9 MACD пересекает нулевую линию и продает, когда MACD пересекается под нулевой линией. Система протестирована в период с 1996 по 2015 год и включает в себя все данные и транзакционные издержки в размере 0,05% за каждую сделку:

Как видно из кривой капитала, в конечном итоге система (синяя линия) закрывается в прибыли. Но со средней годовой доходностью в 7,64% и максимальной просадкой -66,23%, а это намного хуже, чем простая стратегия покупки и удержания на SPY ETF.

# 9. Покупка победителей прошлой недели

Есть изрядное количество доказательств, поддерживающих теорию импульса в акциях, при которой предыдущие победители продолжают выигрывать, а предыдущие проигравшие продолжают проигрывать.

Однако, как обычно, дьявол кроется в деталях. Если вы будете использовать слишком высокую частоту (например, недельный таймфрейм), эффект импульса может исчезнуть.

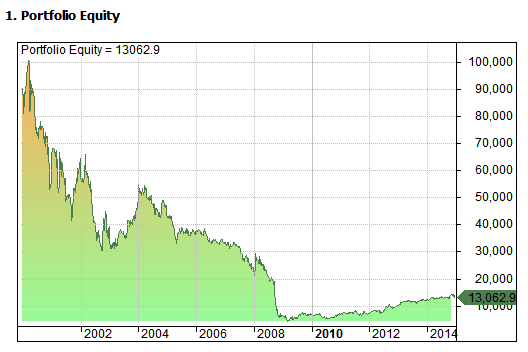

Чтобы увидеть это, посмотрим на следующую торговую систему, созданную в Amibroker.

Эта система покупает 10 лучших акций прошлой недели на S&P 500. Она покупает каждую из них на недельном открытии, и продает в конце недели на закрытии. Затем процесс повторяется вновь.

Система была запущена как равномерном портфеле акций в S&P 500 в период с 2000 по 2015 год, с транзакционными издержками 0.01$ за акцию. Вот что из этого получилось:

Как видно из приведенной кривой, стратегия покупки 10 лучших акций предыдущей недели — потеря денег. Было потеряно 87% начального капитала, это доказывает, что краткосрочный импульс не всегда эффективен.

К сожалению, при покупке 10 худших акций прошлой недели, результаты не лучше:

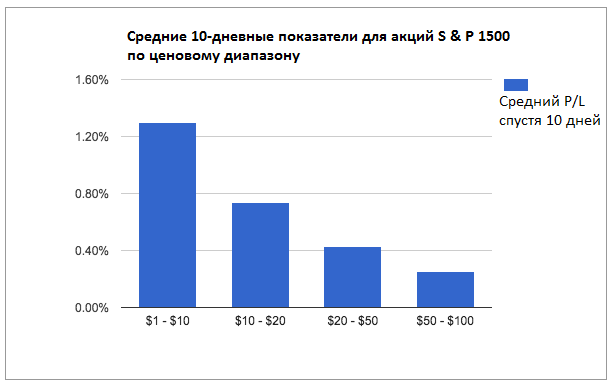

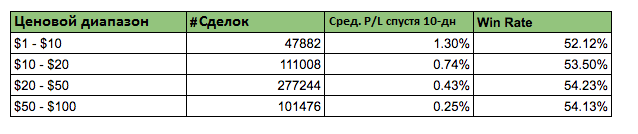

# 10. Торговля дорогими акциями

Достаточно точно известно, что в долгосрочной перспективе акции с меньшей стоимостью дают большую отдачу, чем компании с более высокой капитализацией. Причиной этого является то, что инвесторы в небольшие акции имеют дополнительные риски, связанные с этими компаниями.

То же самое можно сказать и о сравнении дорогостоящих и дешевых акциях, и это подтверждается следующим анализом:

На графике показано, как снижается производительность при росте цены акций в долларовом выражении. В приведенной ниже таблице содержатся некоторые необработанные данные:

Таблица показывает, что акции, стоимостью в диапазоне от 1 до 10 долларов США, дали наибольшую 10-дневную прибыль (1,30% в среднем за сделку) по сравнению с прибылью всего 0,25% для акций по цене от $50 до $100.

Конечно, это не показывает всю историю, поскольку мы не можем видеть просадку в этих результатах, и так же мы не используем комиссии. Более крупные акции могут иметь меньшую волатильность, что означает, что они могут принять больший размер позиции.

Тем не менее, кажется более вероятным, что средний розничный трейдер будет иметь больше успеха с более дешевыми ценными бумагами по сравнению с более дорогими акциями.

Спасибо за чтение!

Разработка того, что не работает, полезна, поскольку она помогает нам сосредоточиться на областях, которые могут предложить возможности. Поэтому большое спасибо за чтение этих вещей, которые не работают при торговле акциями. Это — также резюмирует то, что не нужно делать на фондовом рынке.

Список занял справедливое время, чтобы собраться вместе, поэтому не принимайте все как Евангелие. Ошибки могут легко проникать, и всегда полезно делать собственные исследования. Но я считаю, что основные моменты действительны и полезны.

Что вы об этом думаете? Согласны ли вы с вышеприведенными замечаниями? Есть ли что-то еще, что вы обнаружили, что не работает при торговле акциями? Пожалуйста, дайте мне знать в комментариях либо по почте.