Авторы исследования (De Groot и др.) Считают, что простая теорема о возвращении в американских акциях в 2011 году, в которой анализируется еще один взгляд на торговые издержки и краткосрочные прибыли от разворота, может значительно превзойти рынок.

В 2011 авторы (De Groot и другие) исследования «Другой взгляд на торговые издержки и прибыль краткосрочного разворота», размышляют, что простая стратегия возвращения к среднему на фондовом рынке США в состоянии значительно победить рынок.

Стратегия, обещает прибыль, особенно при использовании в ротации с умным распределением.

Торговые издержки и прибыль краткосрочного разворота

По мнению авторов, растет количество литературы, которая поддерживает нечто известное как кратковременная аномалия разворота. Иными словами, идея о том, что акции с относительно низкой доходностью за последний месяц или неделю получают ненормальные доходы в следующем месяце или неделю (и наоборот).

Однако большая часть научной литературы по этому вопросу обнаруживает, что эти доходы аннулируются после учета транзакционных издержек:

«Conrad, Gultekin и Kaul (в 1997) сообщили, что большая часть краткосрочной прибыли разворота находится в пределах границ между спросом и предложением, а Keim и Madhavan(в 1997) находят, что стратегии разворота требуют частой торговли в непропорционально дорогостоящих ценных бумагах так, что, торговые затраты предотвращают прибыльную реализацию стратегии».

Авторы этого документа предполагают, что влияние торговых издержек на прибыльность, в значительной степени объясняется торговлей акциями малой капитализации. Другими словами, краткосрочные стратегии разворота могут быть прибыльными, если они ограничены только крупнейшими, наиболее ликвидными компаниями.

При ограничении акций Вселенной с большой капитализацией и применив более сложный алгоритм портфеля, простая стратегия разворота генерирует 30-50 базисных пунктов в неделю за вычетом затрат.

“Некоторые исследования показывают, что аномальные доходы, связанные с инвестиционными стратегиями краткосрочного разворота уменьшаются после учета торговых издержек. Мы показываем, что влияние торговых издержек на прибыльность стратегии во многом объясняется чрезмерной торговлей в акциях малой капитализации. Ограничение вселенной акций к большой капитализацией значительно сокращает торговые издержки. Применение алгоритма построения более сложного портфеля снижает еще больше торговые издержки. Мы обнаружили, что стратегии разворота генерируют 30 до 50 базисных пунктов в неделю, а вычет торговых затрат представляет собой серьезную проблему для стандартных моделей рационального использования активов. Наши результаты также имеют важные последствия для понимания и практической реализации стратегии разворота.”

Основная стратегия и методология краткосрочного разворота

Основная идея этой стратегии — держать портфель как самых сильных, так и слабых акций в течение короткого периода времени. Акции оцениваются по ликвидности и производительности и размещаются в соответствующих децилях так, что покупаются самые крупные и самые сильные акции, а самые слабые акции продаются.

Авторы приводят доказательства того, что эта стратегия является невыгодной при торговле акциями малой капитализации и европейскими акциями из-за более высоких транзакционных издержек. Кроме того, эта стратегия плохо работает в топ-1500 и 500 крупнейших американских вселенных акциях благодаря более широким спрэдам, связанных с этими ценными бумагами.

Тем не менее, стратегия показывает, что она хорошо работает на вселенной из 100 крупнейших акций и демонстрирует прибыльную доходность в 30-50 базисных пунктов в неделю.

Транзакционные издержки

Чтобы проверить эту стратегию, авторы собирают данные о транзакционных издержках из двух разных источников; модель, основанная на объеме, датированная 1997 годом от Keim и Madhavan, и модель, предоставленная Nomura Securities.

Ниже вы можете увидеть различные транзакционные издержки, предложенные двумя моделями. Таким образом, вы можете видеть, что средние транзакционные издержки для верхнего дециля крупнейших 1500 акций США в период с 1990 по 2009 год составили 8 базисных пунктов, или 0,08%:

Используя эти оценки и применяя стратегию, изложенную в статье, авторы приводят следующие результаты. Вы можете видеть, что для 100 крупнейших акций США общий доход составляет 31,5 базисных пункта для длинно-короткого портфеля и 17 базисных пунктов для долгосрочного портфеля:

Тестирование стратегии в Amibroker

На первый взгляд доходы, показанные в таблице для такой простой стратегии, кажутся слишком хорошими, чтобы быть правдой. Если рынки будут почти эффективными, и мы ТОРГУЕМ самыми эффективными акциями, представляется маловероятным, что мы сможем произвести такую аномальную прибыль.

Поэтому я открыл торговый симулятор Amibroker и попытался выполнить некоторые собственные тесты.

Первое тестирование

Для первого теста я загрузил вселенную S&P 100 из Premium Data (который включает в себя исторические составляющие) и дал указание Amibroker покупать и удерживать самые слабые 10 акций за последние пять дней. Акции были поделены одинаково, начальный капитал составлял 100 000 долларов, а портфель имел перебалансировку каждые 5 дней.

Как и в обсуждаемой статье, стратегия покупает самые слабые 10% акций во вселенной, удерживает эти акции в течение пяти дней, а затем заменяет их самыми слабыми 10%.

Выполнение этой стратегии на вселенной S&P 100 в период с 01.01.2010 до 01.01.2015 без каких-либо транзакционных издержек приводит к примерному ежегодному возврату в 10,18% при максимальной просадке -15,89% :

CAR: 10.18%

MDD: -15.89%

CAR/MDD: 0.64

Ввод транзакционных издержек

В исследовании данные о транзакционных издержках предоставляются от Nomura Securities, и эти цифры показывают среднюю стоимость транзакции в 6-8 базисных пунктов для 100 лучших акций США. Я округляю эту цифру до 8 (или 0,08%), и повторно запускаю тестирование.

Использование транзакционных издержек в 0,08% за сделку (плюс 1$) дает смешанный годовой доход в размере 5,12% при максимальной просадке -18,63%.

CAR: 5.12%

MDD: -18.63%

CAR/MDD: 0.27

Как сравнить эти цифры

Авторы предполагают, что долгосрочная стратегия, подобная этой, обеспечивает доходность около 10% в год, но наша стратегия показывает, что эти результаты менее оптимистичны. Более того, смешанный годовой доход в размере 5,12% в период между 2010 и 2015 годами значительно ниже, чем общий доход от покупки и закрытия в течение периода, который составляет 11,89% при максимальной просадке -17,67%.

Внедрение метода интеллектуального распределения

Авторы статьи могут значительно улучшить отдачу, вводя так называемую стратегию интеллектуального распределения.

Вместо того, чтобы балансировать портфель каждые пять дней, акции удерживаются до тех пор, пока они все еще находятся в топ 50% самых худших исполнителей. Как только акция выпадает из 50% самых худших исполнителей, она продается.

Это означает, что позиции удерживаются немного дольше, а оборот уменьшается (таким образом, уменьшается влияние транзакционных издержек). Мы можем сделать аналогичную вещь в Amibroker, используя ротационную стратегию.

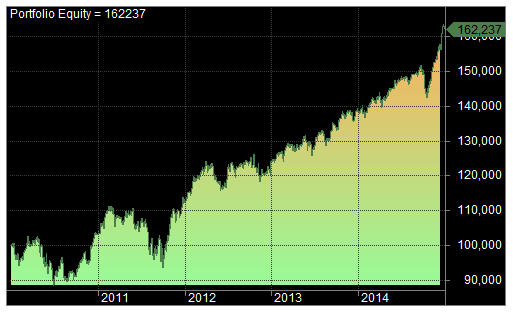

Второе тестирование

В этом испытании мы используем функцию вращения в Amibroker и приказываем Amibroker покупать 10 самых бедных исполнителей во вселенной S&P 100. Каждая позиция удерживается до тех пор, пока она не выпадет из 50% худших исполнителей.

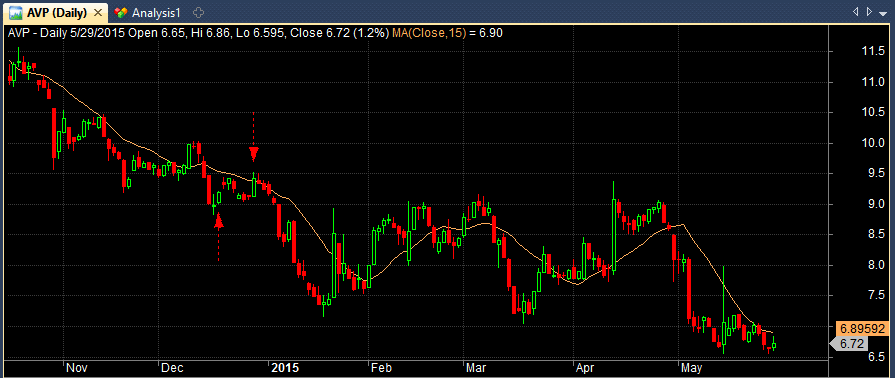

Например: на 17.12.2014 $AVP являются вторыми худшими акциями во вселенной, упавшими почти на 8% за прошлые пять дней. Акции куплены и сохранены в портфеле. На 31.12.2014 акции оживились и больше не находятся в нижней части 50% участников рынка. В этом случае акции проданы в размере 3,44%, и новая позиция занимает её место.

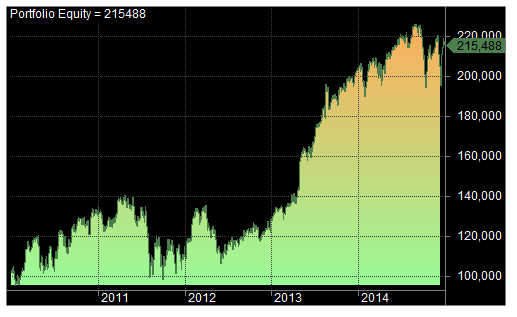

Выполнение этого теста на вселенной S&P 100 с 01.01.2010 по 01.01.2015 (и сохранение транзакционных издержек на 0,08% за сделку) дает годовой доход в 16,63% при максимальной просадке -29,57%.

CAR: 16.63%

MDD: -29.57%

CAR/MDD: 0.56

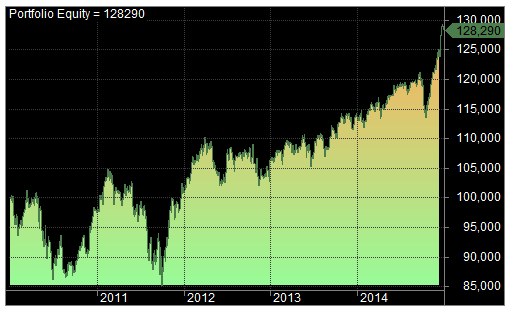

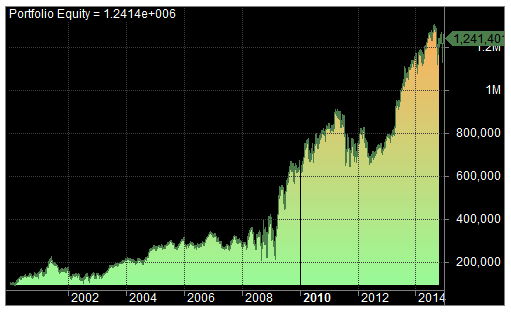

Затем я изменил время тестирования стратегии, чтобы увидеть, как она справилась во время кредитного кризиса и в течение более длительного периода времени. Запуск стратегии с 01.01.2000 по 01.01.2015 дает годовой доход в 18,28% с максимальной просадкой -55,78%.

CAR: 18.28%

MDD: -55.78%

CAR/MDD: 0.33

Заключение

Мы не смогли полностью воспроизвести стратегию краткосрочного разворота из академического исследования, и наши результаты оказались не столь сильными, как указано в документе.

Однако при использовании стратегии интеллектуального распределения результаты действительно показывают плюс. Они зависят от жестких транзакционных издержек, поэтому трейдеры предпочитают не использовать эту стратегию во время быстрых рынков. (В течение этих периодов не могут быть гарантированы узкие спреды).

Когда транзакционные издержки увеличиваются до 0,2% за сделку, CAR падает до 9,37%, а максимальная просадка увеличивается до -61%. Поэтому во время неспокойных периодов мог бы хорошо сработать фильтр волатильности, ограничивающий торговлю.