Содержание

- 1 Сезонные аномалии Фондового рынка

- 2 2. Эффект дня недели

- 3 Ценовые аномалии

- 4 9. Реверсия и реверсия к среднему (Возвращение к среднему)

- 5 Финансовые аномалии

- 5.1 10. Эффект размера

- 5.2 11. Книга-к-рынку (Эффект стоимости)

- 5.3 12. Аномалия коэффициента P / E (Цены к Доходу)

- 5.4 13. Аномалия Дисконта Закрытого Инвестиционного Фонда

- 5.5 14. Сообщение объявлений о прибыли

- 5.6 15. Эффект IPO

- 5.7 16. Эффект Проблемных Ценных Бумаг

- 5.8 17. Эффект Раскола (Эффект дроблений акций)

- 5.9 18. Аномалия Инсайдерской Торговли

- 5.10 19. Аномалия начислений

- 5.11 20. Выкуп и выпуск акций

- 6 Менее Известные Аномалии

Аномалия на фондовом рынке — это способ победить рынок.

Это — норма прибыли или инвестиционная стратегия, которая будто бросает вызов гипотезе рыночной эффективности.

Сегодня, большинство инвесторов соглашаются с тем, что рынки довольно эффективны, даже если они не верят в самую чистую форму рыночной эффективности.

Но убеждение в том, что рынки не полностью эффективны, заставляет многих профессионалов искать новые крайности рынка и неэффективности.

За последние примерно 20 лет видно, что количество исследований аномалий фондового рынка просто разразилось, все пытаются их найти.

Загляните к примеру на такой сайт, как SSRN.com, и вы найдете тысячи научных статей и журналов, исследующих аномалии фондового рынка.

Мне нравится тестировать и читать о новых аномалиях, и в этой статье вы узнаете о самых интересных и известных аномалиях, с которыми я столкнулся.

Сезонные аномалии Фондового рынка

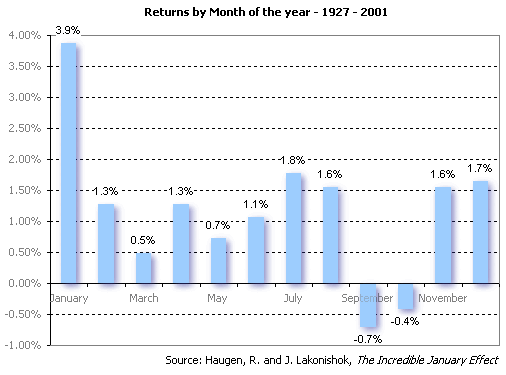

1. Эффект января (Январский эффект фондового рынка)

Январский эффект описывает тенденцию когда акции малой капитализации опережают акции с большей капитализацией в январе.

Это хорошо известная аномалия, которая обсуждалась в многочисленных журналах и научных статьях, которые были опубликованы в 1942 году Сидни Вахтелем.

Другое исследование, проведенное Розеффом и Кинни , проанализировало данные с 1904 по 1974 года и показало, что в январе доходность рынка была в пять раз больше, чем в любой другой месяц.

С тех пор было проведено множество исследований, в ходе которых были высказаны различные мнения по поводу эффективности стратегии в последнее время.

Некоторые ученые полагают, что в последние годы эффект уменьшился, так как все больше инвесторов узнали о аномалии.

Другие (например, Зиемба) предполагают, что аномалия просто переместилась на декабрь.

По мере того, как всё больше и больше людей узнают о аномалии рынка, логично, что всё больше инвесторов пытаются предсказать торговлю, и аномалия либо переходит на другое время, либо полностью уходит.

Объяснение

Возможными объяснениями этой аномалии являются налоговые убытки, оформление витрин (бухгалтерский учет) и психология инвестора.

Стратегия:

Вы можете извлечь выгоду из этой аномалии, держа корзину небольших акций и одновременно удерживая корзину крупных акций в течение января.

Этого можно добиться с помощью фьючерсов E-Mini или ETF. Возможно, вы захотите начать торговлю в конце декабря, поскольку эффект, похоже, происходит раньше и раньше с каждым годом.

2. Эффект дня недели

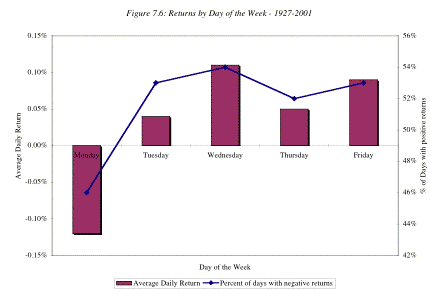

Эффект дня недели также известен как эффект понедельника или эффект выходного дня, и он описывает тенденцию к тому, что акции работают хуже в понедельник, чем в другие дни недели, особенно в пятницы.

Эта аномалия была описана в нескольких научных исследованиях и проанализирована на разных международных рынках, но это одна из тех аномалий, которую, как кажется, трудно рационализировать.

Одно из возможных объяснений заключается в том, что инвесторы становятся более оптимистичны по мере приближения выходных и более пессимистичны по понедельникам. Однако это может быть также случаем «Слухов», а этого следует избегать.

Некоторые ученые (например, Lakonishok) приписывают эффект выходного дня к повороту аномалии эффекта месяца.

Другие полагают, что в минувшие выходные появилось больше плохих новостей, когда после закрытия в пятницу, компании сообщали о отрицательных доходах.

Возможно, еще одно объяснение заключается в том, что продавцы акций выходят из своих позиций по пятницам и восстанавливают их по понедельникам, чтобы избежать риска роста в выходные дни, когда рынки закрыты.

Однако, поскольку дальше я буду дальше обсуждать данную тему, есть также некоторые рыночные участники, которые предполагают, что аномалия не является существенной и, вероятно, является результатом сбора данных.

На следующем графике из Школы бизнеса Stern вы можете увидеть, как понедельник предоставляет чистую отрицательную прибыль по акциям в периуд с 1927 по 2001 года:

На втором графике четко видно, что эффект выходного дня достаточно прочен и на международных рынках:

Стратегия:

При формировании торговых стратегий / портфелей вы должны знать теорию о том, что акции, как правило, падают по понедельникам относительно других дней недели.

Вы можете использовать эту информацию, чтобы отфильтровать сделки и разработать торговые правила на основе этих дней недели.

3. Эффект смены месяца на фондовом рынке

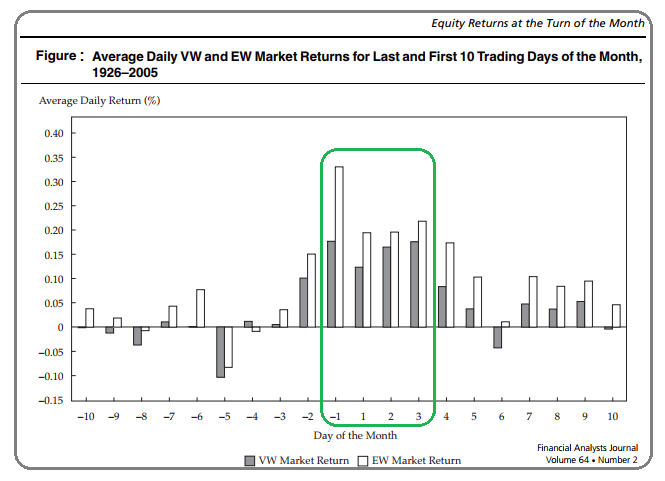

Эта аномалия относится к тенденции роста акций в течение небольшого окна между концом месяца и началом следующего месяца.

По словам Эдди Эльфенбейна, большая часть доходности по S&P 500 приходится на семидневное окно в конце месяца. В частности, последние четыре торговых дня предыдущего месяца и первые три дня следующего месяца.

Эта аномалия также была задокументирована Ариэлем, Фосбеком, Меррилом и другими. Зиемба также считает, что аномалия присутствует на международных рынках, особенно в Японии.

В книге «Справочник аномалий акций» (The Handbook of Equity Anomalies) авторы согласны с Ziemba и показывают, что аномалия всё ещё существует, хотя и с некоторым недостатком.

Объяснение

Существует ряд рациональных объяснений этой аномалии на фондовом рынке.

Наиболее популярным является то, что, поскольку большинство зарплат выплачивается к концу месяца, инвесторы обычно вкладывают свои деньги на рынок в течение этого времени, и это приводит к росту цен на акции.

Другие объяснения включают в себя переоформление портфолио и перебалансировку на день -1, инвестиционные движения пенсионных фондов и брокерские фирмы, которые реализуют продажи к концу месяца (для выполнения плана продаж).

Следующая диаграмма из журнала «Финансовые аналитики» ясно показывает, как группировались скопления акций в конце предыдущего месяца и в начале следующего месяца:

Стратегия:

Вы можете зафиксировать прибыль от эффекта «смены месяца», запустив покупку фондовых индексов за три-четыре дня до конца месяца и выйдя по истечении спустя семи-восьми дней.

4. Праздничный эффект

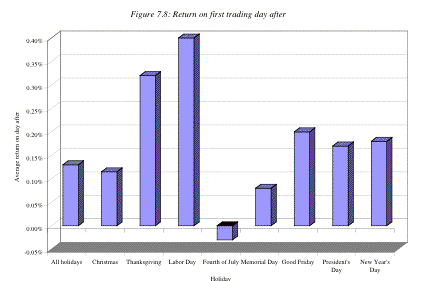

Праздничный эффект показывает, что акции имеют тенденцию к росту на следующий день после рыночных праздников.

Одним из объяснений праздничного эффекта является то, что рынок повышается на необходимый объем, чтобы компенсировать потерянный торговый день. Однако эта теория противоречит тому, что происходит, когда рынки снова открываются после выходных, известное как эффект понедельника.

Альтернативное объяснение аномалии заключается в том, что инвесторы возвращаются на свои рабочие места в более оптимистичном настроении и, следовательно, чаще покупают акции.

Другая идея заключается в том, что, хотя рынки США и закрыты на праздник, внешние рынки ориентированы на направление и менее ликвидны. Они, как правило, дрейфуют выше, что приводит к более высокому открытию для американского рынка на следующий день после праздника.

Другая идея состоит в том, что, в то время как американские рынки закрыты для праздника, внешние рынки являются менее направленными и менее ликвидными. Они имеют тенденцию смещаться выше, что приводит к более высокому открытию для американского рынка на следующий день после праздника.

Конечно, как и во всех аномалиях рынка, которые мы обсуждаем, также существует возможность интеллектуального анализа данных или естественной дисперсии. Просто потому, что аномалия рынка работала в прошлом, это не значит, что она будет продолжаться и в будущем.

Следующая диаграмма от Stern NYU показывает, что средние прибыли за первый торговый день после праздника были положительными для всех праздников, кроме четвертого июля. Следующий день после Дня труда лучший, со средней доходностью почти в 0,40%:

Стратегия:

Вы можете купить фьючерсы на фондовые индексы или корзину акций до окончания торгов в предверии рыночного праздника. Затем вы можете выйти на закрытии на следующем полном торговом дне, чтобы зафиксировать прибыль от праздничного эффекта.

5. Эффект времени суток

Трейдеры знают, что большая часть торгового объема приходится на открытие и закрытие, а последующие сессии относительно спокойны. Торговля за пределами этих часов-пик обычно является опасным манёвром для дневных трейдеров.

Давнее исследование Харриса (1986) также доказывает эффект времени суток и показало, что акции обычно растут в первые 45 минут торгов, кроме понедельников.

Кроме того, акции, скорее всего, будут повышаться к концу сессии во все дни, особенно, акции с меньшим капиталом.

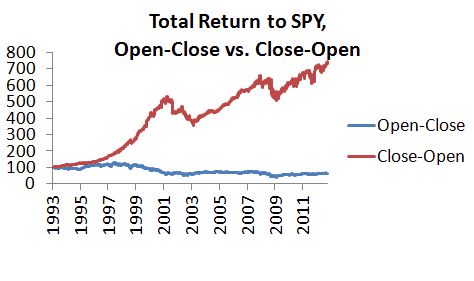

Кроме того, были проведены исследования, демонстрирующие овернайт эффект. Одно исследование показало, что инвестиции в S&P 500 только на овернайт-сессии дали более высокие доходы с меньшим риском.

Объяснение ночной аномалии заключается в том, что компании выпускают больше важной информации после закрытия рынка, и это то, что больше всего влияет на рынки.

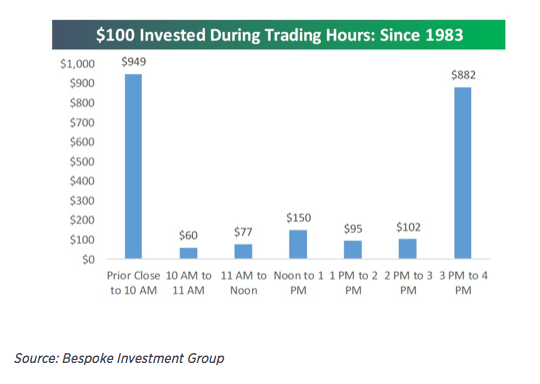

Следующая таблица из Bespoke Investment Group показывает сосредоточенность стоимости акций в заключительный и первый час торговли.

Следующая диаграмма из falkenblog показывает эти возвращения по S & P 500, и они значительно превышают дневные доходы. Если бы вы не проводили торги в течение этого периода, всё было бы не так красиво:

И наконец, есть доказательства от Haoyu Xu, которые гласят, что акции проявляют эффект импульса утром и эффект разворота во второй половине дня.

Другими словами, если бы акции утроились, то днем они могли бы пойти ещё выше или наоборот.

Объяснение этого заключается в том, что утренние сделки, скорее всего, будут определены информацией, а дневные торги основаны на ликвидности, где доминируют институциональная торговля.

Вывод для дневных трейдеров заключается в том, чтобы сфокусироваться на импульсных стратегиях утром, а разворотных стратегиях во второй половине дня.

Стратегия:

Вы должны знать, что рынки ведут себя по-разному в разное время суток, и вы можете использовать эту информацию для создания фильтров для внутридневных торгов или времени входа.

В последнем часу и ночной сессии часто наблюдается наиболее позитивное ценовое движение. Кроме того, утром предпочтение ипульсная стратегия, а днем, стратегия разворота.

6. Ралли Санта-Клауса

Ралли Санта-Клауса — это тенденция к росту акций в праздничный период между Рождеством и Новым годом.

По данным Business Insider, Промышленный индекс Доу-Джонса за этот период выростал в среднем на 1,7% в 77% случаев, начиная с 1896 года.

Эта аномалия комбинирует в себе нескольких других известных эффектов.

Период связан с несколькими рыночными праздниками, сменой месяца, и всё это объединено эффектом смены года.

Поэтому эту аномалию можно объяснить сочетанием этих факторов, а также психологией инвесторов (праздничный оптимизм).

И наконец, отсутствие ликвидности в течение этого периода также может быть фактором роста цен:

Стратегия:

Вы можете купить индексные фьючерсы или корзину акций в первый торговый день перед Рождеством и выйти из торговли в первый торговый день нового года.

Эта торговля работает особенно хорошо, если рынок идёт вниз в преддверии Рождества.

7. Продавайте в мае и уходите

Это старое торговое клише и аномалия календарного эффекта, которая объясняет тенденцию к ухудшению акций в период с мая по октябрь.

Поэтому инвесторы могут улучшить ситуацию, удерживая акции вне этого окна.

Эта аномалия показала более позитивные результаты за пределами США, чем в самой США. Цифры показывают достойную производительность с июня по август, в сравнении с самыми скудными доходами в сентябре и октябре.

Тем не менее, разные диапазоны дат показывают очень разный доход, что подчеркивает опасность возникновения аномалий при небольших размерах выборки акций.

Эта аномалия вряд ли будет основана на какой-либо рыночной правде и, скорее, является результатом естественных изменений в ежемесячных доходах.

Это также сложная аномалия, чтобы ею воспользоваться, потому что это означает заморозку капитала в течение длительного периода.

Следующая диаграмма от Ibbotson показывает, как Продажа в мае не так хорошо сработала по S&P 500. Лучшим правилом будет Продажа в сентябре:

Стратегия:

Эта аномалия не должна предприниматься сама по себе, но она может быть полезна как часть более широкого сложного индикатора. Например, использование Продажи в Мае в качестве одного из ранжирующих факторов в стратегии выбора времени рынка.

Ценовые аномалии

8. Эффект импульса

Импульс (также называемый трендом) был описан как одна из самых постоянных аномалий фондового рынка.

Основная предпосылка заключается в том, что акции в движении имеют тенденцию оставаться в движении, и инвесторы могут извлечь выгоду из этого явления, чтобы заработать больше среднего рыночного дохода.

Одно из первых исследований импульса было от Jegadeesh, который измерил ценовой импульс акций на основе трех-двенадцатимесячных возвратов.

Jegadeesh обнаружил, что акции с самыми сильными 12-месячными доходами продолжили опережать рынок в течение последующих 12 месяцев, и эти результаты также были обнаружены в интервалах от одного до 3-х месяцев.

Были опубликованы другие прибыльные импульсные-стратегии, которые включают близость к 52-недельному максимуму и входы с использованием скользящих средних.

В 2010 году газета Park показала, что сортировка акций на основе соотношения между 50-дневной скользящей средней и 200-дневной скользящей средней обеспечила ежемесячную доходность в 1,45% с 6-месячным периодом владения.

Идея состоит в том, что вы делите 50-дневную МА на 200-дневную МА и покупаете акции в верхнем дециле (победителей) и продаете акции в Нижнем дециле (проигравших).

Это простой метод определения импульса, и я также продемонстрировал несколько систем скользящего среднего на этом сайте+++, к примеру вот эта статья+++.

При торговле импульсом несколько исследований пришли к выводу, что разумно игнорировать последний месяц в расчетах, потому что этот последний месяц, как правило, показывает разворот цены.

В случае 12-месячного импульса, Jegadeesh не учитывал последний месяц.

Другие, более свежие исследования не смогли дискредитировать импульс как жизнеспособную рыночную аномалию, и она остается одним из лучших рыночных моментов, доступных обычным инвесторам.

Одно из исследований, в котором анализировалась общая рентабельность 447 рыночных факторов, показало, что почти 85% было незначительно и, вероятно, результатом предвзятости бэктестинга.

Тем не менее, частотные факторы часто упоминались как наиболее значимые из тех, которые были протестированы.

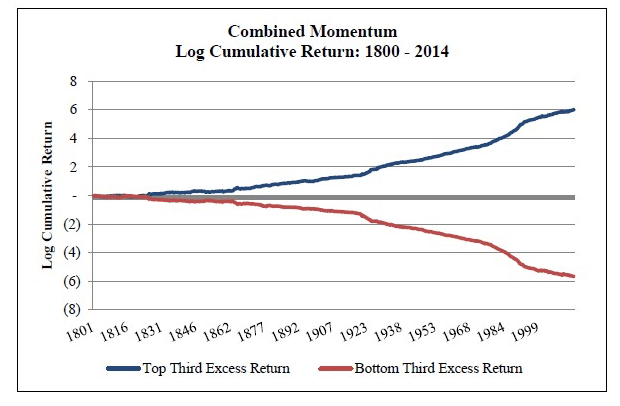

Импульс также имеет длительную историю хорошей производительностью, как показано на следующем графике от Джекзи и Самонова:

Src: Джекзи и Самонов. Двухвековая многовалютная динамика

Стратегия:

Существует множество различных стратегий, которые могут использовать инвесторы для использования импульсной аномалии а разных таймфреймах.

Импульсные Системы могут быть основаны на скользящих средних, прорывах и ежемесячных доходах, и существует множество стратегий, описанных на моём веб-сайте и в академических журналах.

9. Реверсия и реверсия к среднему (Возвращение к среднему)

Исследования показали, что импульс лучше всего работает в течение временного горизонта около 3-18 месяцев.

Если это будет меньше, или больше, то вы, скорее всего, увидите разворот, который также можно охарактеризовать как среднюю реверсию или регрессию к среднему значению.

В одном исследовании от Де Бондта и Талера (1985) было установлено, что крупнейшие проигрывающие в течение трех-пяти лет заработали более высокие средние доходы в течение следующих трех-пяти лет. Между тем, крупнейшие победители получили более низкие средние доходы.

Другими словами, они нашли постоянную среднюю реверсию в течение трех-пяти лет.

Дополнительные исследования показали, что реверсия к средннему также может происходить на гораздо более коротких таймфреймах.

В исследовании, проведенном Dunis et al, авторы обнаружили, что развороты обычно происходят в течение ночи после больших ценовых снижений. Другие исследования показали изменение цены за один период в один месяц.

Существует также документально подтвержденное возвращение к фундаментальным данным, таким как прибыль и начисления, внутридневные данные, волатильность и последствия коротких продаж.

Как и импульс, многочисленные исследования были сделаны по теме разворота и средней реверсии.

Следующая кривая капитала показывает типичную систему реверсии к среднему, которую я подробно описал на этом веб-сайте:

Диаграмма: Амиброкер

Стратегия:

Стратегии реверсии к среднему включают поиск экстремальных ценовых движений, которые являются необычными и, вероятно, вернутся к более нормальным уровням.

Они могут быть исследованы на различных таймфремах и в различных настройках. Вы можете ознакомиться с данным материалом более подробно в статье: +++Как построить торговую стратегию Возвращения к Среднему.

Финансовые аномалии

10. Эффект размера

Эффект размера, также известный как эффект небольшой фирмы, является просто тенденцией к тому, что акции малой капитализации с течением времени опережают акции с большей капитализацией.

Здесь, акции малой капитализации обычно называются компаниями, торгующими на рынке менее чем в 2 миллиарда долларов. Эффект небольшой фирмы является одним из этих трех факторов в трехфакторной модели Юджина Фамы и Кеннета Франца. (Два других — это CAPM и стоимость).

Объяснение

Одним из объяснений эффекта размера состоит в том, что акции с небольшой капитализацией просто более рискованны, чем акции с крупным капиталом. Поэтому они должны оперировать более высокой нормой доходности.

Другое объяснение заключается в том, что акции с малым капиталом имеют возможность расти быстрее и сложнее, чем крупные компании, которые могут быть ограничены их собственным уровнем успеха.

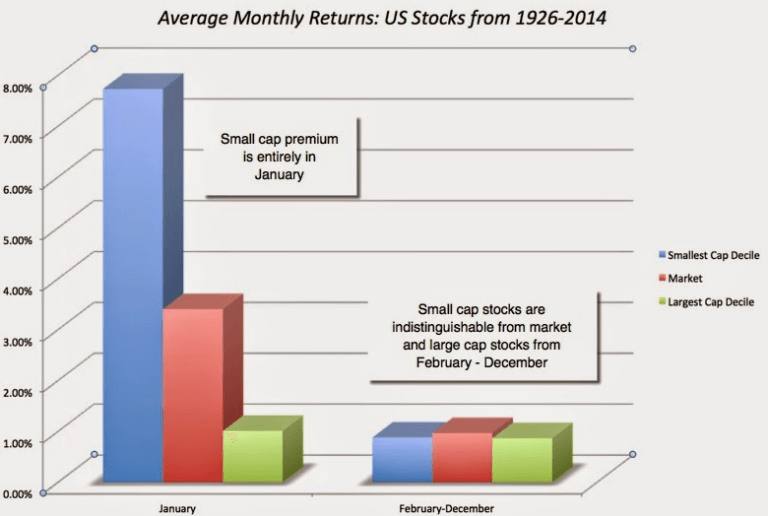

Тем не менее, эффект размера был поставлен под сомнение некоторыми исследователями, которые говорят, что аномалия непоследовательна, сконцентрирована среди микрокапсов и сильна в основном только в январе.

Следующая диаграмма из Aswath Damodaran с данными от Кена Франца показывает эффект небольшой фирмы и иллюстрирует, как большая часть прибыли прибыла в январе:

Стратегия:

Имеются данные о том, что эффект небольшой фирмы ослабел. Тем не менее, инвесторы могут по-прежнему выигрывать, выбрав небольшие акции с малой капитализацией и с более высоким уровнем доходов.

Кроме того, эффект небольшой фирмы явно более заметен в январе. Если ищете нейтральный рыночный подход, вы можете купить корзину с небольшой капитализацией и одновременно продавать акции большой капитализацией.

11. Книга-к-рынку (Эффект стоимости)

Эффект стоимости обычно упоминается как эффект книги к рынку и восходит к известному инвестору в стоимость Бенджамину Грэму.

Эта аномалия также обсуждалась многочисленными известными исследователями, включая Басу, Титмана, Фаму и Френча.

Оригинальная статья Фамы и Френча в 1997 показала различие среднего дохода на 7.6% между высокими и низкими акциями рыночной книги и что «стоимость» акций опередила рост акции в 12-ти из 13-ти основных индексов.

Что такое Отношение «книга к рынку»?

Аномалия «книга к рынку» сравнивает балансовую стоимость компании с ее рыночной ценой. Таким образом, чем больше соотношение «книга к рынку», тем дешевле компания находится в чистой фундаментальной основе.

Например, если акции имеют $100 миллионов в реальных активах, но оценены с рыночной капитализацией только в $80 миллионов, коэффициент В / М составляет 1,25 (100/80).

Поэтому вы можете сказать, что акции торгуются ниже ее балансовой стоимости и в принципе дешевы.

Если вы должны продать компанию и ликвидировать все активы, у вас будет больше денег, чем текущая рыночная стоимость (при условии, что активы оцениваются правильно).

Эффект от книги к рынку является одной из тех аномалий, которые имеют логический смысл и имеют хорошую историю успеха, что противоречит гипотезе рыночной эффективности.

Объяснение

Объяснения этой аномалии в основном основаны на поведении.

Например, одно объяснение заключается в том, что инвесторы переплачивают за рост акций с помощью убедительных описаний, и поэтому ценные акции упускаются из виду и недооценены. Инвесторы имеют избыточный вес в своих инвестиционных решениях.

Другим объяснением является то, что высокие акции на рынке акций часто являются проблемными компаниями и поэтому влекут за собой более высокий инвестиционный риск.

Очевидным недостатком аномалии книги к рынку является то, что она учитывает только одну переменную.

Известные инвесторы, такие как Уоррен Баффетт, скажут, что лучше всего смотреть на соотношение «книга-к-рынку» как просто на один кусок гораздо большей головоломки.

Следующая диаграмма от Slideshare (по-видимому, с данными от Кена Френча ) показывает иллюстрацию эффекта от «книги к рынку» с данными за период с 1927 по 2007 год:

Стратегия:

Вы можете рассчитать соотношение «книги к рынку», используя общую балансовую стоимость акции, деленную на рыночную капитализацию акций. Затем вы можете сканировать акции с высокими ценами «книга к рынку» к рыночным стоимостям и использовать их в качестве основы для дальнейшего исследования.

Вы также можете построить нейтральный рыночный портфель, перейдя на покупку высоких рыночных акций и продажу акций с низкой стоимостью «книги к рынку».

12. Аномалия коэффициента P / E (Цены к Доходу)

Эффект отношения P / E предполагает, что акции с низким P / E дают более высокую доходность с поправкой на риск, чем акции с высоким P / E.

Это еще одна классическая аномалия стратегического инвестирования, которая поддерживается стратегическими инвесторами, такими как Уоррен Баффет, Джоэл Гринблатт и Говард Маркс и описана в исследованиях Басу и Шиллера.

Ключевым понятием относительно Отношения P / E является то, как оно инкапсулирует настроения инвесторов.

Если у акций есть высокий коэффициент P / E, их цена высока относительно недавних доходов. Поэтому инвесторы ожидают, что акции будут расти быстрее и будут получать более высокие доходы в будущем.

Между тем акции с низким коэффициентом P / E дешевле относительно недавних доходов, и поэтому инвесторы менее оптимистичны в отношении роста.

Низкие ожидания легче преодолеть, и поэтому низкий коэффициент P / E может указывать на недооцененную компанию и хорошую инвестиционную возможность.

Коэффициент P / E является шумным сигналом, но было произведено множество исследований его эффективности.

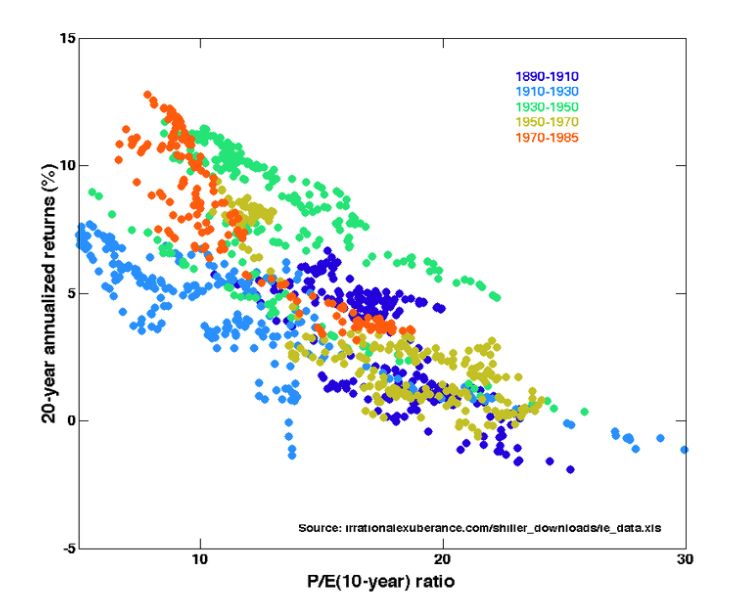

Профессор Шиллер произвел одно из самых известных исследований в отношении P / E и показал четкую корреляцию между низким P / E и прямым возвратом. На следующей диаграмме вы можете четко видеть взаимосвязь:

Стратегия:

Согласно этой аномалии, вы должны предпочесть акции с низким соотношением P / E при построении своего портфеля, чтобы извлечь выгоду от вложений в недооцененные акции.

Вы можете построить нейтральный рыночный портфель, покупая и удерживая акции с самым низким отношением P / E и продавая акции с самым высоким соотношением P / E.

13. Аномалия Дисконта Закрытого Инвестиционного Фонда

Если бы я предложил вам шанс купить активы стоимостью 1 доллар за 80 центов, вы бы подумали, что эта возможность слишком хороша, чтобы быть правдой.

Однако именно это может произойти в случае закрытых фондов, которые обычно торгуются с существенными скидками или премиями к их чистой стоимости активов.

В результате дисконт закрытого фонда был назван «одной из самых загадочных аномалий фондового рынка».

Пример аномалии CEF даже обсуждался в книге «случайная прогулка по Уолл-Стрит» Бертона Малкиля..

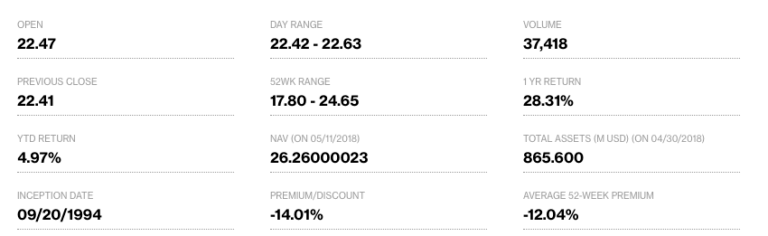

Для более свежего примера рассмотрите случай TDF, Фонда Templeton Dragon.

По данным Bloomberg, TDF имеет чистую стоимость активов в размере 26,26 долл. за акцию. Однако на прошлой неделе акции открылись на уровне 22,47 долл., а затем закрылись по цене 22,58$. Это дисконт по NAV -14,01%.

Другими словами, в настоящее время вы можете получить активы на сумму 26.26$ за 22.58$.

Bloomberg показывает NAV и премии / скидки на странице котировок для большинства CEF и ETF:

Существует много тонкостей в дисконте на закрытые фонды, и были выдвинуты многочисленные объяснения их существования.

Некоторые эксперты считают, что дисконт отражает неликвидность базовых активов, комиссионные за управление, транзакционные издержки и сложность оценки NAV.

Важно

Ключевая проблема с CEF инвестициями заключается в том, что скидка может сохраняться в течение многих лет. Таким образом, даже если вы обнаружите значительную скидку, нет никакой гарантии, что вы сможете продать когда то, что бы получить прибыль.

Именно по этой причине многие хедж-фонды реализуют стратегии реверсии к среднему с помощью Z-баллов, чтобы найти CEF скидки, которые отклоняются от средних значений.

Например, если CEF обычно торгуется со скидкой 10% к NAV, они будут только покупать, если скидка будет увеличиваться, а баллы Z упадут ниже, скажем, -2.

И наконец, еще одним аспектом дисконта по закрытым фондам является его применимость к срокам выхода на рынок.

Как правило, в условиях бычьего рынка, скидки по закрытому фонду сужаются и расширяются во время рыночного стресса. Поэтому их можно использовать как руководство к текущей нервозности на рынках.

Стратегия:

CEF часто торгуются с дисконтом к NAV и часто может быть ошибочно оценен. Тем не менее, скидка может сохраняться в течение некоторого времени.

Вы можете использовать стратегии реверсии к среднему, чтобы купить CEF, когда его дисконт будет значительно ниже его обычного уровня и рассчитывать получить прибыль, когда разрыв закроется.

Вы также можете использовать CEF скидки / премии в качестве руководства по рыночному стрессу и, следовательно, это поможет вам в реализации стратегии маркет-тайминга.

14. Сообщение объявлений о прибыли

Сообщение объявлений о прибыли (PEAD) является еще одной из наиболее значительных аномалий фондового рынка, которые были обнаружены.

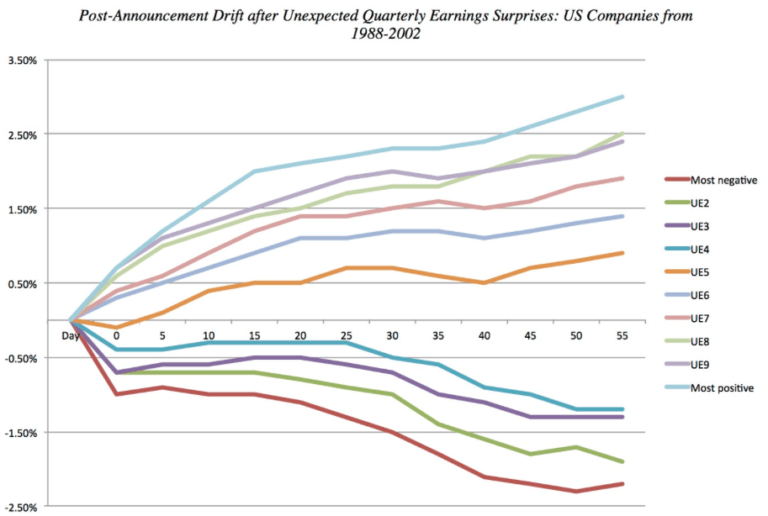

Идея состоит в том, что, когда акции выпускают прибыль, которая является большим сюрпризом для рынка, акции, как правило, дрейфуют в направлении этого сюрприза (положительного или отрицательного) на срок до 60 дней после объявления.

Поскольку гипотеза эффективности рынка гласит, что новая информация почти мгновенно включается в цену акций, вопреки этому PEAD говорит нам о том, что рынок не вполне эффективен.

Согласно статье Брандта и Кишора, PEAD способен к аномальным доходам (превышающие рынок) около 12,5% в год.

Объяснение

Наиболее популярным объяснением для PEAD является то, что инвесторы обычно недооценивают неожиданную прибыль, и для новой информации необходимо время, чтобы рынок подстроился под новую цену.

Следующая диаграмма от Дамодарана очень четко показывает этот эффект:

Стратегия:

Способ торговли PEAD заключается в том, чтобы покупать акции с самой сильной неожиданой положительной доходностью и продавать акции с самой сильной неожиданой отрицательной доходностью.

Торги могут проводиться от 1 до 60 дней после объявления, чтобы зафиксировать дрифт цены.

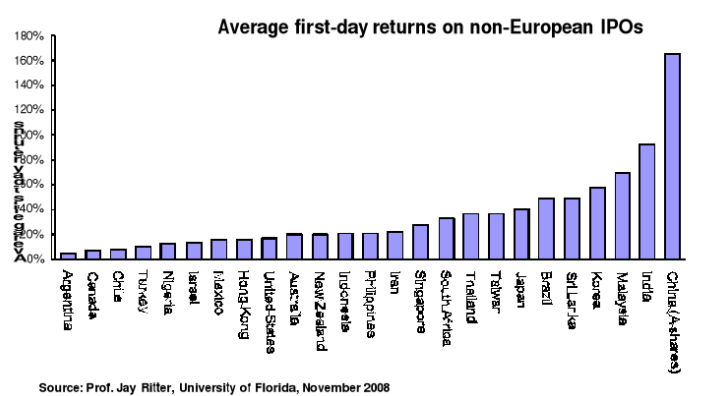

15. Эффект IPO

Эффект IPO сбивает с толку ученых в течение нескольких десятилетий и является результатом трех необычных ценовых моделей, которые обычно связаны с новым публичным предложением акций:

- В первый день торгов у новых IPO наблюдается аномальная прибыль

- Как правило, IPO отстают в долгосрочной перспективе

- Снижение эффективности IPO в циклах

По словам Махджуба, к концу первого дня торгов американские IPO в период с 1990 по 2007 год торговались в среднем на 18,9% выше их цены предложения, по которой компания продала их.

Эта картина недооцененности также сохранялась в 1960-е годы (21,2%), 70-е (9%) и 80-е (8,2%).

Но своего расцвета она достигла в интернет-пузыре 1999-2000 годов, составив около $66.63 миллиардов убытка, основанного на стартовой цене IPO в этот период.

Между тем, отдельные исследования Дженкинсона и Риттера, похоже иллюстрируют, что эта аномалия является глобальным явлением:

Аномальные доходы по IPO в первый день торгов — это ещё одно отклонение от гипотезы рыночной эффективности, и этому был выдвинут целый ряд объяснений.

Некоторые авторы утверждают, что эмитенты добровольно оставляют деньги на столе, чтобы создать хорошее начало и хорошее чувство среди новых инвесторов в эти акции и, следовательно, позволить эмитентам иметь более успешные предложения на акции в будущем.

Другие утверждают, что переоценка IPO может выступать в качестве компенсации риска для андеррайтера. Еще одно исследование показало, что банки могут потерять долю на рынке IPO, если они недооценивают или слишком завышают цену (Данбар).

Также есть исследования того, что эта аномалия IPO действует хуже, чем рынок в целом. Таким образом, похоже, что IPO обычно возвращаются выше средних доходностей в первый день торгов, а затем начинают снижение.

В анализе американских IPO между 1970-2010 года, Риттер обнаружил, что равные взвешенные доходы по IPO составляли -4,8% в первый год, -8,1% во второй, и -3,3% через пять лет. Это хорошо видно по результатам тестирования.

Какими бы ни были объяснения, IPO всё же аномалия, которая может быть доступна для среднего инвестора, чтобы воспользоваться этими преимуществами.

Стратегия:

Возможно, потребуются дополнительные исследования, но общая стратегия заключается в том, чтобы покупать акции IPO в первый торговый день. Вы также можете продать некоторое количество акций IPO, чтобы удержать отставание в последующие годы.

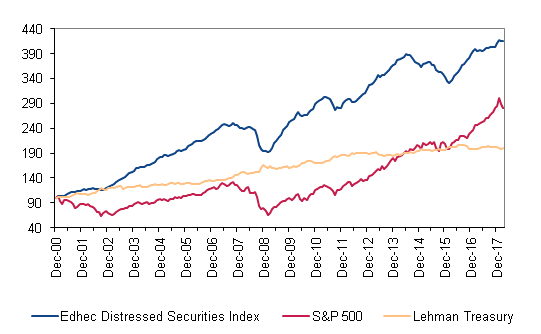

16. Эффект Проблемных Ценных Бумаг

Инвестирование в проблемные ценные бумаги предполагает ставку на то, что компания, испытывающая серьезные финансовые трудности, по существу не так плоха, как считает рынок.

Когда компания подвергается серьезным трудностям и становится проблемной, многие инвесторы реагируют продажей её акции, и это может привести к снижению стоимости акций ниже фундаментальных уровней.

Поэтому неблагополучные компании могут быть привлекательными для оппортунистических трейдеров, ищущих выгодные сделки.

Кроме того, существуют различные формы банкротства, которые могут помочь проблемному инвестору.

Глава 7 по банкротству включает ликвидацию активов, что означает, что инвесторы все равно могут получить выплаты.

Между тем, в соответствии с главой 11 (банкротство), компания получает разрешение на продолжение торговли и реорганизации, что может привести к значительному улучшению на этом пути.

Следующая диаграмма от Barclay Hedge показывает, как Индекс Проблемных Ценных Бумаг (Edhec Distressed Securities) опережает индекс S&P 500 начиная с 2000 года:

Стратегия:

Аномалия проблемных ценных бумаг свидетельствует о недооценке некоторых проблемных ценных бумаг за счет принудительной продажи и психологии инвесторов.

Чтобы действительно добиться успеха, вам нужно понять балансы и логику проблемных компаний.

В идеале, у вас должен быть опыт выбора компаний, которые могут предложить возврат после ликвидации активов или после реорганизации компании.

17. Эффект Раскола (Эффект дроблений акций)

Есть некоторые свидетельства того, что компании, которые занимаются дроблением акций, продолжают опережать рынок, в то время как те, которые предпринимают обратный раскол акций, недостаточно эффективны.

Обоснованием этого является то, что когда компания дробит свои акции, это происходит в основном из-за сильной динамики курса акций.

Обычно компания дробит акции, чтобы снизить цену акций и сделать себя более доступной для инвесторов при покупке пакета акций. Поэтому эффект дробления акций привязан к аномалии импульса.

Есть также данные от Kalay (2014) о том, что дробление акций заставляют аналитиков пересматривать прогнозы дохода примерно на 2.2-2.5%, что может быть еще одним компонентом избыточной прибыли.

На флипсайде обратное разделение акций больше связано с отрицательными доходами.

В выборке из 143 обратно дробленых акций микро капитализации в период с 2008 по 2016 год я обнаружил средний возврат -5% за 50 дней после обратного дробления.

Здесь, объяснение состоит в том, что обратное дробления акций, как правило, обычно внедряются в плохо малоэффективных акциях.

Такие компании обычно реализуют обратное дробление не как признак качества, а потому, что им необходимо торговать по определенному ценовому уровню для поддержания требований к листингу на бирже.

Стратегия:

Вы можете реализовать портфель, состоящий из покупки акций после дробления акций и продажи акций после их обратного дробления. Короткие сделки должны контролироваться, но длительные сделки могут проводиться в течение максимум 50-ти дней.

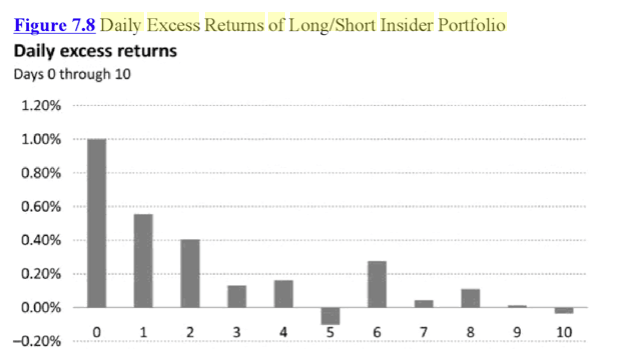

18. Аномалия Инсайдерской Торговли

Торговля по секретной информацией может быть незаконной, но директорам разрешено приобретать и продавать акции своих компаний, если они делают это своевременно и раскрывают свои операции SEC.

Было бы разумно, что руководители компаний лучше всего оценивают ценность своего бизнеса, поэтому аномалия в области инсайдерской торговли остается плодотворной моделью для многих исследователей на протяжении многих лет.

В 1976 году газета Finnerty сделала вывод о том, что увеличение объема инсайдерских покупок привело к увеличению доходности в 4,6% за первые шесть месяцев, в то время как инсайдерские продажи привели к доходности в -2,4%.

В более свежем исследовании, проведенном Jeng, авторы обнаружили, что продажи не дали каких-либо значимых результатов, но инсайдерские покупки привели к ежегодным доходам в 11,2% по S&P 500.

Однако последующие исследования из «Справочника по аномалиям акций» использовали одну и ту же методологию и дали ежегодные доходы, которые были почти на 7% ниже в период с 1978 по 2005 год.

Тем не менее, аномалия по-прежнему показывает возможности для развития, в частности, в акциях с меньшим капиталом, которые находятся вне сферы крупных фирм.

В одном исследовании из той же книги, о которой говорилось выше, акции малой капитализации, в которых наблюдались интенсивные инсайдерские покупки, в первый месяц давали доходность около 5%, причем большинство из них приходилось в первые 10 дней. Это проиллюстрировано на следующей диаграмме, взятой из книги:

Большая часть прибыли от инсайдерской торговли приходится на первые 10 дней.

Стратегия:

Существует ряд онлайн-ресурсов, которые вы можете использовать для отслеживания инсайдерской торговли, таких как Insider Monkey и SEC.

Затем вы можете купить акции малой капитализации с сильными инсайдерскими покупками. Вам нужно быть быстрым, так как большая часть прибыли прибывает в первые несколько дней.

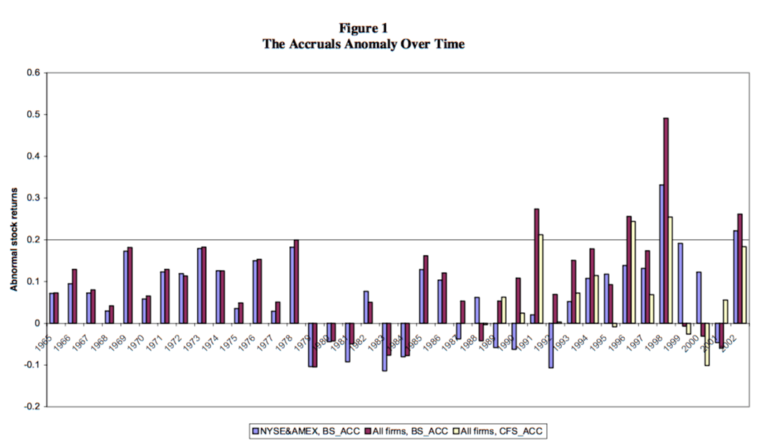

19. Аномалия начислений

Начисление — это отчетный термин, который относится к неденежной составляющей доходов компании.

Концепция этой аномалии заключается в том, что компания с низким уровнем начислений в своих доходах имеет более реальный поток денежный средств и, следовательно, более определенные доходы.

Компания с высоким уровнем начислений, с другой стороны, имеет меньший доход, связанный с денежными средствами, и, следовательно, может иметь меньший доход.

Логика аномалии начисления заключается в том, что большинство инвесторов не учитывают компонент начисления в выпусках о прибыли, и поэтому акции с более низкими уровнями начислений по их доходам становятся недооцененными.

Аномалия начислений — является довольно надежной аномалией, имеющаяя позади множество исследований, и, похоже, имеет рациональный смысл.

Согласно данным Quantpedia, аномалия начислений может быть использована для получения ежегодной доходности примерно на 7,5% больше, чем на рынке, и с более низкой волатильностью.

Следующая диаграмма, взятая из статьи «Сохранение аномалии начислений», показывает аномальные доходности, связанные с аномалией, начиная с 1965 года:

Как и во многих аномалиях из этой статьи, аномалия начислений также может сочетаться и с другими факторами, такими как импульс. Она также продемонстрировала свою эффективность на международных рынках.

Исследования из той же работы, упомянутой выше, также показывают, что большее количество акций в портфеле увеличивает статистическую значимость эффекта. (Другими словами, вы можете увеличить вероятность успеха этой стратегии, включив в портфель больше акций):

Стратегия:

Вы можете сортировать акции в дециле и покупать акции с самыми низкими начислениями и продавать акции с самыми высокими начислениями.

В качестве альтернативы вы можете использовать начисления как один из факторов в мультифакторной инвестиционной модели.

20. Выкуп и выпуск акций

Аномалия выкупа предполагает, что компании, которые выкупают (обратно покупают свои акции) больше своих акций, имеют тенденцию к росту.

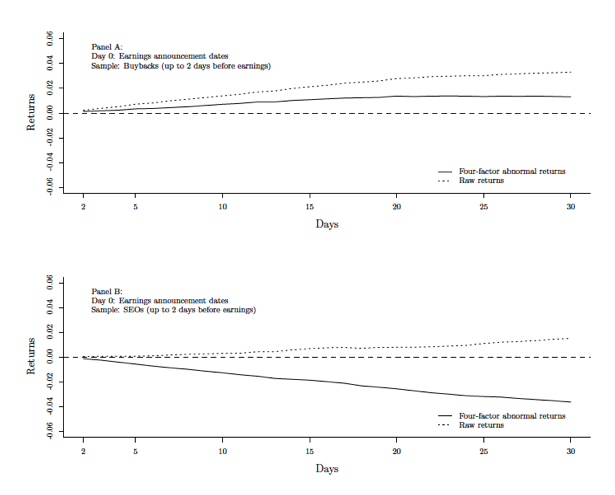

В одном из исследований, Амини и Сингэл рассмотрели 15106 заявок на выкуп акций в период с 1994 по 2015 год. Они обнаружили, что компании, которые выкупили акции незадолго до выпуска прибыли, продолжили показывать постоянную положительную доходность в размере 3,31%.

Похоже, что аномалия выкупа имеет логический смысл.

Директора компании лучше всего знают, был ли у их компании хороший квартал, поэтому выкуп акций происходит незадолго до выхода отчетностей по прибыли, и эта информация может быть весьма ценной для других инвесторов.

Аномалия выкупа акций является аналогичным эффектом и обсуждалась в той же работе, о которой говорилось выше.

На этот раз исследователи рассмотрели 19 466 заявок (не IPO) в период с 1970 по 2015 год и обнаружили противоположный эффект.

Было показано, что кратковременные акции, которые недавно выпустили новый капитал (SEO) до отчета о доходах, дали значительный чистый доход.

Продажа акций, которые недавно выпустили новый капитал (SEO) до отчета о прибылях и убытках, привело к значительной чистой прибыли.

Объяснение заключается в том, что выпуск акций — это медвежий сигнал, который часто делается для сбора денег в ослабевающем бизнесе и что это дает информацию, которая предсказывает отрицательный доход.

На первом графике ниже показано, как улучшаются доходы в последующие дни после выпуска данных по прибыли в акциях, имеющих выкуп. Второй график показывает, как падает прибыль в акциях, которые инициируют продажу акций:

По словам Амини и Сингала, выкуп акций перед отчетом о прибыли приводит к росту, в то время как выпуски акций имеют противоположный эффект.

Стратегия:

Вы должны покупать акции, которые объявляют о выкупе акций за два дня до объявления о доходах и удерживать их до 15 дней.

Вы можете продавать акции, когда компании объявляют о выпуске акций за два дня до объявления о доходах и удерживать их до 30 дней.

Менее Известные Аномалии

21. Эффект Суперкубка

Имеется достаточно доказательств того, что настроения инвесторов влияют на фондовые рынки.

На настроение инвестора могут влиять спортивные события, и, получается, что паттерн Суперкубка напрямую связан с фондовым рынком.

Индикатор Суперкубок (Индикатор Super Bowl), введенный в 1978 спортивным обозревателем Леонардом Коппеттом, полагает, что если команда из AFC выиграет Суперкубок, фондовый рынок снизится в следующем году. В то время как победа NFC приведет к росту.

Неудивительно, что это не является сильной аномалией и в последние годы привела к некоторым плохим сделкам, особенно в 2008 году, когда команда из NFC выиграла, но фондовый рынок упал на -57%.

Другая модель предполагает, что фондовые рынки часто сплачиваются в течение недели непосредственно после Суперкубка.

Консультативный совет CXO обнаружил, что с 1967 по 2017 год рынок вырос в среднем на 0,62% со стандартным отклонением 2,16% за неделю после Суперкубка. Это сопоставимо со средним показателем доходности 0,16% за все недели периода выборки.

Несмотря на то, что это говорит о некотором подъеме через неделю после Суперкубка, размер выборки относительно невелик, поэтому по-прежнему рекомендуется соблюдать осторожность.

В приведенной ниже таблице показано, что среднесуточная доходность умеренно кластеризуется с +2 до +4 в первые после Суперкубка:

Стратегия:

Чтобы воспользоваться преимуществами аномалии Суперкубка, вы должны покупать акции или индексные фьючерсы в первый торговый день после игры и проводить сделку в течение пяти дней.

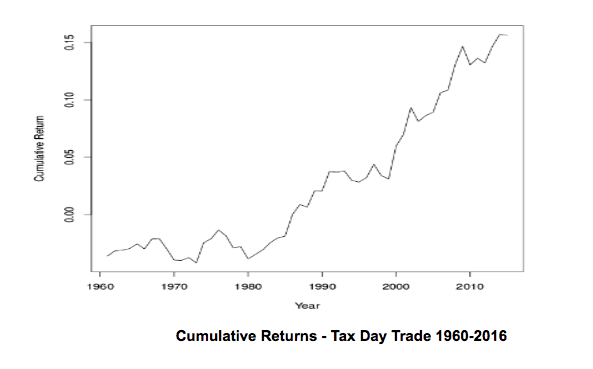

22. Аномалия торговли в день налогов (Tax Day Trade)

Торговля в Tax Day — это сводится к тому, что фондовый рынок США повысится на следующий день после налогового дня.

Этот момент был описан Стивеном Моффитом, который показал, что если бы вы покупали фьючерсы S&P 500 в конце налогового дня и выходили из сделки на день позже, вы бы достигли среднего прироста за сделку в 0,5%, начиная с 1980 года.

Объяснение этой аномалии фондового рынка заключается в том, что многие люди ждут до последней минуты, чтобы заплатить налоги, и в то же время происходит одновременная спешка, чтобы получить деньги по Индивидуальным Пенсионным Счетам (IRA) в последний день. В конечном итоге брокеры становятся перегружены и на следующий день открывают ряд сделок.

Интересная вещь в этой аномалии заключается в том, что она не существовала до 1980 года, когда были изменены правила относительно взносов в ИПС.

Стратегия:

Вы можете купить фьючерс S&P 500 в конце налогового дня и удерживать сделку на протяжении одного полного торгового дня.

23. Стратегия Собаки Доу (Dogs of the Dow)

Стратегия Dogs of the Dow существует примерно с начала 90-х годов и отображена в нескольких различных формах.

По словам Майка О’Хиггинса, стратегия включает в себя отслеживание 30 акций в DJIA и выбор 10 акций с самой высокой дивидендной доходностью.

Каждый год портфель перебалансируется, так что вы всегда удерживаете 10 акций с самым высоким доходом (собаки).

Так как дивидендная доходность часто двигается обратно пропорционально к цене, то это, по сути, противоположная стратегия, в которой вы выбираете самых слабых исполнителей из индекса.

Согласно этому анализу, стратегия Dogs of the Dow эффективна, прилично опережая индекс Dow начиная с 1999 года:

Альтернативная стратегия

Другим вариантом использования этой стратегии является покупка акций, которые были удалены из рыночных индексов.

Например, когда S&P 500 объявляет о внесении изменений в состав группы, покупайте акции, которые были удалены.

Эти «собаки» часто видят обязательные продажи инвестиционных менеджеров, которые отслеживают рыночные индексы, и эта тяжелая продажа оставляет их технически перепроданными и потенциально недооцененными.

Эта аномалия с успехом была зафиксирована на рынке Великобритании. Исследование, проведенное Jay Dahya в 2006 году, показало, что «удаление из индекса связано с отрицательным ценовым откликом, который полностью восстанавливается в течение 120-дневного периода после известий об удалении из индекса».

Стратегия:

Покупайте 10 самых больших в дивидендной доходности акций в DJIA и делайте перебалансировку каждый год.

В качестве альтернативы, отслеживайте акции, которые были удалены из основных индексов, таких как S&P 500 или FTSE 100, и покупайте эти акции. Удерживайте позиции в течение четырех месяцев, чтобы зафиксировать полный разворот.

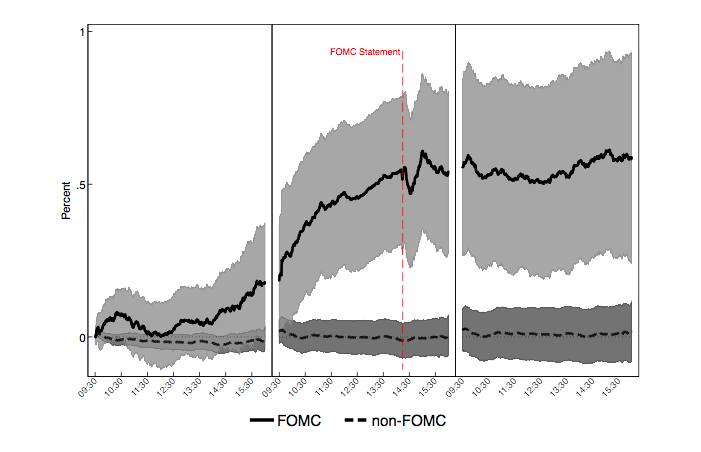

24. Эффект движений в FOMC

Исследование 2011 года, проведенное по заказу Федерального Резервного Банка Нью-Йорка, показало, что можно было бы неплохо заработать в торговли акциями США в преддверии запланированных совещаний по денежно-кредитной политике FOMC. Этот эффект, как было показано, восходит к 1980 году и со временем увеличивался.

Исследование, которое заняло первое место в Amundi Pioneer Prize в 2015 году, показало, что фондовые индексы США обычно снижаются в предверии встреч FOMC.

С 1994 года индекс S&P 500 получал в среднем 49 базисных пунктов за 24 часа до запланированных встреч FOMC с высокой статистической значимостью и высоким коэффициентом Шарпа.

Как было показано, эффект движений FOMC является надежным и по другим международным индексам, но в Казначейских, никакого эффекта не обнаружено.

Авторы также обнаружили, что более сильное смещение происходит когда наклон кривой доходности низкий, а VIX выше, что указывает на более высокую волатильность рынка акций.

Следующая диаграмма взята из статьи и ясно показывает, как доходность акций стремилась вверх в дни FOMC по сравнению с днями, не относящимися к FOMC. Серые «облака» на диаграмме представляют собой диапазоны уверенности:

Было показано, что S&P 500 дрейфует вверх в преддверии встреч FOMC. Ист.: Федеральный банк Нью-Йорка

Объяснение

Смещение FOMC, кажется, противоречит гипотезе рыночной эффективности, но легко сформировать рациональное объяснение этой аномалии.

Поскольку основной целью Федеральной резервной системы является поддержание стабильности рынка, объявления политики FOMC часто действуют для подавления рыночной волатильности или обеспечения уверенности участников рынка. В последние годы также наблюдается тенденция к снижению процентных ставок и приемлемой денежно-кредитной политики.

Таким образом, возможно, что трейдеры и инвесторы ожидают этого успокаивающего лекарства в Федеральном резерве, особенно во время волатильных периодов.

Продавцы могут также воздерживаться от ввода коротких позиций в преддверии анонсов FOMC, зная, что может возникнуть положительное решение.

Возможная критика этой аномалии заключается в том, что она показывает самые сильные результаты в период с 1980 по 2011 год, то есть примерно столько же времени, что и снижение процентных ставок в США.

Будет интересно посмотреть, как сохранится эта картина по мере роста процентных ставок.

Стратегия:

Простым способом реализации этой стратегии является покупка индексных фьючерсов за 24 часа до встреч FOMC и выход из сделок непосредственно перед началом собрания.

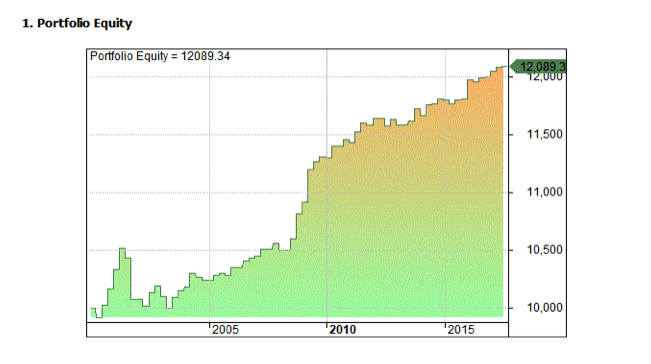

25. Аномалия «Колдовских дней» (Quadruple Witching)

Колдовские дни — своеобразное название, данное третьей пятнице каждого марта, июня, сентября и декабря, когда истекают индексные фьючерсы, индексные опционы, опционы на акции и фьючерсы на акции.

Окончание этих контрактов заставляет многих инвесторов занять свои позиции, что по сути означает, что они продают свои позиции в текущем контракте и выкупают их в следующем.

Это создает движение и волатильность и может быть особенно интересным днем для дневных трейдеров.

Поскольку Колдовские Дни приводят к продаже в текущем контракте, было бы разумным подумать, что это было бы отрицательным днем для рынков, и анализ все это подтверждает.

Исследования показывают, что продажи SPY, S&P 500 ETF, в Колдовские Дни — прибыльная стратегия с коэффицентов выигрыша в 70% и средней прибылью на одну сделку в 0,28% за последние 69 сделок.

Несмотря на то, что это небольшой размер выборки, здесь есть смысл, и это показано на этой кривой капитала:

Стратегия:

Продажа SPY на открытии четверного колдовского дня и выход в тот же день на закрытии.

26. День бюджета Великобритании

Инвестор и писатель Саймон Томпсон высказал ряд интересных аномалий относительно британского рынка, о которых он говорит в своей книге «Торговые секреты».

Одной из таких аномалий является день, когда канцлер британского казначейства представляет бюджет в Палату общин, известный как День бюджета.

Томпсон показывает, что в течение 66 бюджетных дней со времен Второй мировой войны до 2008 года цены на акции выросли в 75% случаев, произведя средний прирост прибыли в FTSE 100, включая 0,7% в 2007 году, 1,6% в 2008 году и 1,1% в 2009 году.

Более того, эта новость имеет тенденцию производить ралли в акциях в течение ближайших 15 дней, особенно в акциях малой капитализации.

Бюджет Великобритании.

Объяснение

Логика этой торговли заключается в том, что вы делаете ставку на то, что канцлер не преподнесет неприятных сюрпризов в бюджет.

Вместо этого День бюджета принесёт хорошие новости и, как правило, вызовет ралли, при объявлении нового режима.

Стратегия:

Томпсон говорит, что наилучшим способом реализации этой стратегии является покупка FTSE 100 в день бюджета, если за пять дней до этого средний диапазон не превышал -0,9%, а потенциал роста не превышал 0,7%.

Волатильные периоды иногда могут сломать паттерн Томпсона. Торги могут проводиться в течение 15 дней после объявления бюджета.

Как думать об аномалиях фондового рынка

В этой статье я описал ряд аномалий фондового рынка, некоторые из которых использовались в течение многих лет.

Фирмы, ориентированные на стоимостную стоимость, получили хорошую прибыль благодаря использованию коэффициентов Р / Е и соотношения «книга к рынку»

Хедж-фонды, такие как AQR и Winton Capital, добились успеха.

Другие (такие как Ziemba) преуспели с сезонными аномалиями.

Однако, как и в любом случае в этой отрасли, нет бесплатного сыра, и только потому, что в академическом исследовании сообщается об аномалии рынка, это не означает, что она надёжна и готова к торговле или что она будет продолжать работать в будущем.

Часто публикуются рыночные аномалии, которые хорошо выглядят на бумаге, но не могут быть выполнены в реальных рыночных условиях.

Академические исследования обычно не ориентированы на потребности трейдеров, и иногда их анализ не учитывает такие важные детали, как транзакционные издержки и рыночное влияние.

Кроме того, все исследователи имеют разный уровень квалификации и различные методы проверки неэффективности рынка.

Чжан, о котором я упоминал ранее, называл их «Репликационные аномалии», он рассмотрел 447 аномалий фондового рынка и пришел к мрачному заключению, что до 85% из них были статистически незначимыми и, возможно, результатом интеллектуального анализа данных или бэктестинга.

Между тем, еще одно исследование показало, что рентабельность рыночных аномалий падает в среднем на -32% после публикации идеи.

Сохранение стандартов

Из-за этого крайне важно оставаться «в себе», думая и реализуя эти торговые возможности.

Просто потому, что вы читаете о стратегии в академическом исследовании, это не значит, что вы должны ее торговать. Сначала вы должны самостоятельно ее протестировать, выдержит ли она ваши собственные исследования и стандарты.

Часто самыми лучшими аномалиями являются те, которые могут быть легко подкреплены рациональным объяснением, таким как поведенческая предвзятость инвесторов.

Некоторые опубликованные аномалии легко поддаются проверке и модификации, и это то, что мы сделали в этой статье.

Другие аномалии сложнее повторить, но вы можете перенаправить их на живые данные, пока не накопите достойный объем данных для оценки.

Вы также можете адаптировать и комбинировать аномалии фондового рынка и сделать что то своё. Одним из примеров является комбинация размера и импульса.

Я надеюсь, что по крайней мере, эти аномалии на фондовом рынке дали вам новые идеи и вдохновение для вашей последующей стратегии инвестирования.

в качестве трейдера")