Волатильность — отклонение доходности валютной пары за определенный период, в годовом исчислении она обозначается в процентном выражении. Чем больше число, тем больше движение цен в течение определенного периода времени. Имеется целый ряд способов для измерения волатильности и её видов.

Волатильность может быть использована для измерения колебаний портфеля, а так же способна помочь в определении цены опционов по валютным парам. Понимание и изучение измерения волатильности на валютных рынках является обязательным для каждого серьезного трейдера.

Различные типы Волатильности (изменчивости)

Есть два конкретных типа волатильности. То, что уже произошло, известно как историческая волатильность, а то, что произойдет, как ожидают участники рынка, называется подразумеваемой волатильностью. Первая из них может быть использована для предсказания последней, но последний этап рынка, определяется людьми, которые участвуют на рынке опционов форекс.

Оценка рынка, на сколько валютная пара будет колебаться в течение определенного периода в будущем, известна как подразумеваемая волатильность. Опционные трейдеры могут использовать индекс волатильности валют, чтобы оценивать опционы валютных пара. Подразумеваемая волатильность, как правило, рассматривается как мера настроений. Когда валютные рынки удовлетворенными, подразумеваемая волатильность является относительно низкой, но когда страх пропитывает рыночную среду, подразумеваемая волатильность повышается.

Подразумеваемая волатильность используется для оценки стоимости валютных опционов

Подразумеваемая волатильность является одним из важнейших компонентов оценки опционов. Есть два основных типа опционов по валютным парам – опцион «колл» и опцион «пут». Опцион «колл» — это право, но не обязательство купить валютную пару на определенном валютном курсе или на определенной дате. Опцион «пут» — право, но не обязательство продать валютную пару на определенном валютном курсе или на определенной дате. Валютный курс, где будет проведена валютная пара, упоминается как цена исполнения, в котором параметр, где подходит выбранная дата, называется датой истечения срока действия.

Форекс опционы указываются дилерами на валютных рынках в двух различных способах. Дилеры время от времени будут указывать число, которое описывает волатильность, ожидаемую для конкретного варианта, который истекает в определенную дату. Время от времени они указывают цену опциона. Опционы на валютные фьючерсы всегда котируются как цены. Опционы на биржевых валютных рынках также котируются как цены.

Стоимость валютного опциона включает рыночную волатильность валютной пары; которая является тем, насколько участники рынка считают, как будет двигаться рынок в годовом исчислении. Если вы активный трейдер валютных опционов, вы вероятно знаете о подразумеваемой волатильности каждой основной валютной пары. Для тех, кто не активно торгует опционы, есть некоторые инструменты, которые можно использовать, чтобы найти текущую подразумеваемую волатильность опционов.

Определение подразумеваемой волатильности финансового инструмента требует определенных затрат. Уравнение — модель ценообразования опционов. Наиболее широко используемая и известная модель ценообразования опционов — модель ценообразования опционов Черный Скоулз.

Цена валютных опционов

Модель ценообразования опционов использует несколько входных данных, которые включают цену исполнения опциона (который является валютным курсом), дату истечения срока действия опциона, текущего валютного курса, процентной ставки каждой валюты, а также подразумеваемую волатильность опциона Форекса. Расчет определяет вероятность того, что основной валютный курс будет выше или ниже цены исполнения опциона, в зависимости от того, создаете ли вы опцион «колл» или опцион «пут».

Все входные данные для модели ценообразования Черный Скоулз связаны друг с другом, и поэтому, если вы знаете цену опциона, вы можете вернуться из подразумеваемой волатильности форекс опциона. Так, если вы видите цену опциона (или значение «бид» спреда опциона), вы можете использовать модель ценообразования, чтобы найти подразумеваемую волатильность валютной пары.

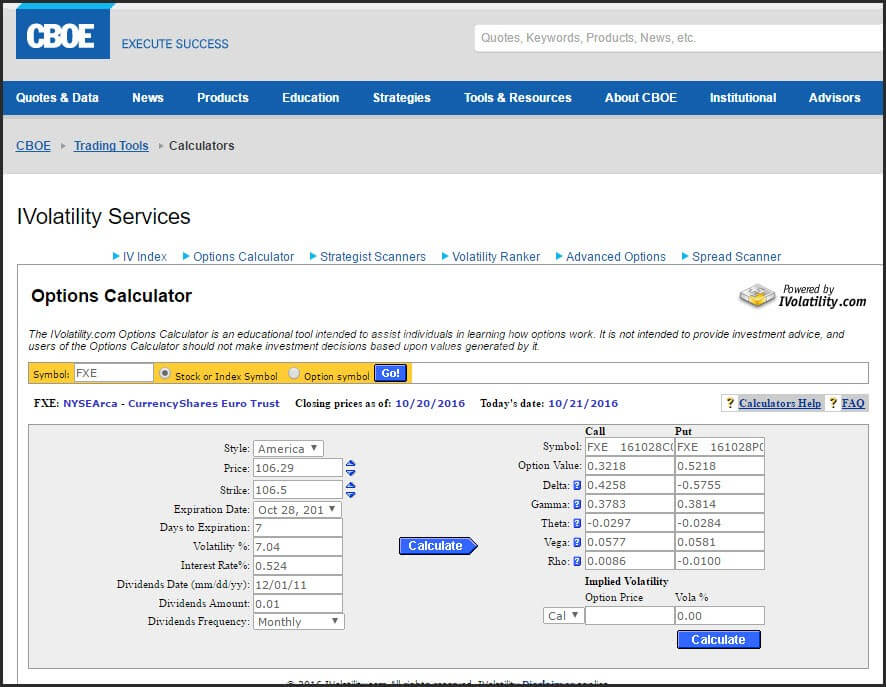

Простой калькулятор опционов позволит Вам ввести цену и найти волатильность конкретного валютного FX опциона инструмента.

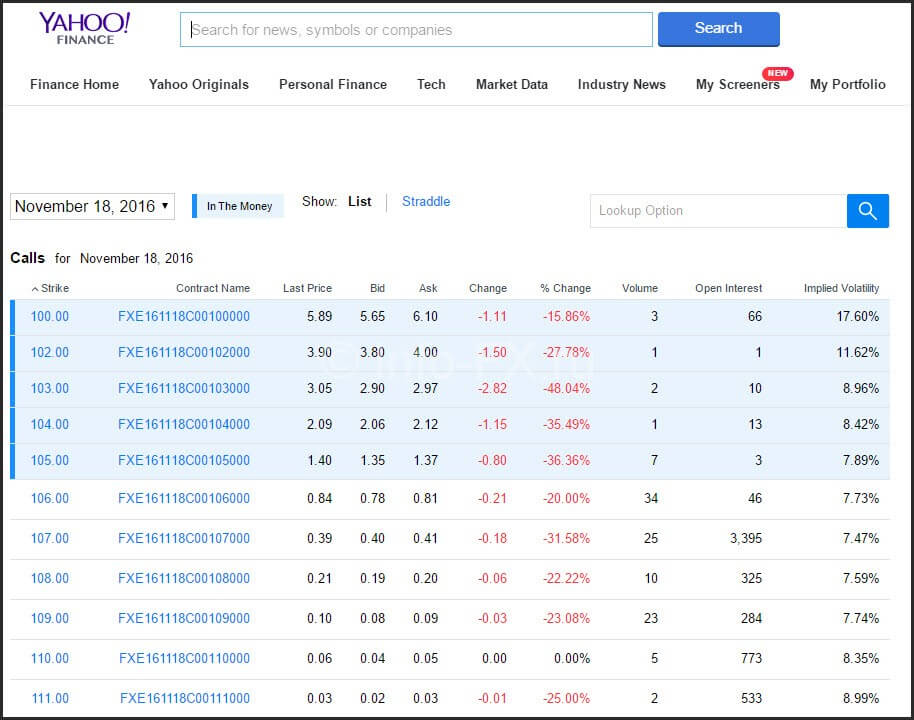

Еще один простой способ получить волатильности валюты ETF является использование Yahoo Finance. Пример цепи опционов выше показывает месячную цену опциона, которая ближе всего к деньгам ($ 106), подразумеваемая волатильность 7,73%. Это способ оценки предположений опционных трейдеров о движение FXE (Currencyshares Euro Trust) в течение следующего года.

Как только Вы узнаете, где находится текущая подразумеваемая волатильность, полезно узнать, где она была в прошлом. Есть некоторые бесплатные версии программного обеспечения, которые показывают Вам историческую волатильность. Ivolatility.com, предлагает график волатильности форекс, который может помочь вам определить относительный уровень подразумеваемой волатильности. Бесплатная версия показывает валюты ETF индекса подразумеваемой волатильности Fx за 52 недели, что полезно при определении относительной силы существующей подразумеваемой волатильности.

Есть несколько доступных пакетов программного обеспечения, которые позволят вам просматривать долгосрочную историческую волатильность на валютных фьючерсах, а также валютные ETF. Этот тип программного обеспечения позволяет выполнять множество различных типов исследований технического анализа на исторической волатильности. Так как подразумеваемая волатильность, как правило — средний процесс возвращения, и вы можете использовать различные технические исследования, которые измеряют ее — такие как индикатор Полос Боллинджера.

Технические методы измерения Волатильности

Индикатор Полос Боллинджера показывает двух-стандартное отклонение полос выше и ниже скользящей средней 20-дневного периода. Эти значения по умолчанию могут быть изменены, в зависимости от того, насколько широко должно быть распределение. Таким образом, если вы предпочитаете, вы можете использовать 3-стандартное отклонение на 50-дневной скользящей средней. Когда индекс подразумеваемой волатильности попадает в верхнюю область Полос Боллинджера, которая является 2-стандартным отклонением выше 20-дневного скользящего среднего значения, подразумеваемую волатильность можно считать «богатой», а когда подразумеваемая волатильность попадает в нижнюю область Полос Боллинджера (2-стандартное отклонение ниже 20-дневного скользящего среднего значения), уровень считается «дешевым». Этот тип анализа помогает форекс трейдеру реализовывать стратегии, основанные на волатильности.

Кроме того, вы можете использовать полосы Боллинджера для оценки волатильности ценных бумаг. Отличие изменений Полос Боллинджера (изменение стандартных отклонений) является мерой исторической волатильности. Ширина Полос Боллинджера является мерой различия между высокими Полосами Боллинджера минус низкие Полосы Боллинджера. Когда ширина Полос Боллинджера расширяется, историческая волатильность растет, а когда ширина Полос Боллинджера сужается, историческая волатильность падает.

Понимание исторической волатильности

В дополнение к оценке подразумеваемой волатильности, для определения насколько изменчив мог быть рынок, вы можете также оценить то, что произошло в прошлом, чтобы определить будущую волатильность. Это известно как историческая волатильность. Историческая волатильность говорит нам, насколько рынок переместился в годовом исчислении. Историческая волатильность рассчитывается путем определения нескольких параметров.

Во-первых, вы должны выбрать период, который будет подсчитывать изменение в цене. Историческая волатильность рассчитывается на основе анализа прибыли; которая является изменением в стоимости валютной пары. Основной период может быть однодневным изменением, который часто используется, или недельный или месячным изменением. Вам также необходимо определить, сколько периодов вы планируете использовать в расчетах.

Этот процесс может быть легко достигнут в Excel или с помощью калькулятора. То, что вы на самом деле пытаетесь вычислить, является стандартным отклонением, которое является среднеквадратичным отклонением от среднего значения. Последнее, что вам нужно сделать, это пересчитывать на год число, путем умножения волатильности на квадратный корень времени с количеством дней в году. Выходное число представляет собой процентное значение, которое говорит вам в годовом исчислении движение прибыли валютной пары.

Вы можете использовать различные инструменты технического анализа, которые помогут вам оценить историческую волатильность. Имеется частый вариант того, что текущая подразумеваемая волатильность выше или ниже, чем историческая волатильность. Следует помнить, что историческая волатильность представляет прошлое, а подразумеваемая волатильность отражает то, что полагают трейдеры будет в будущем.

Еще один широко используемый статистический индикатор, который необходим для измерения исторической волатильности, является индикатором Average True Range (ATR), разработанный Уэллсом Уайлдером. Этот индикатор был разработан для измерения фактического движения ценной бумаги для осуществления торговых стратегий на волатильности. Средний точный диапазон отличается от стандартной формулы диапазона, поскольку он включает в себя гэпы в прайс-экшн.

Метод, используемый Уайлдером должен включать абсолютные значения, которые гарантируют положительные числа. Ключ должен измерять расстояния между двумя пунктами независимо от направления.

Так почему же вы хотите знать историческую волатильность валютной пары? Одной из важных причин этого, это то, что она может помочь вам управлять рисками. Большинство трейдеров не достаточно рассматривает торговые риски. Тем не менее, серьезный трейдер понимает и включает волатильность в свой торговый план.

Если вы управляете одной валютной парой или корзиной валютных пар, полезно понимать общие риски вашего портфеля. Стоимостная мера риска (VAR или Value at Risk), является способом описания риска в рамках портфеля валютных пар. Процесс анализа прибыли нескольких валютных пар имеет важное значение при определении риска вашего капитала.

Если у Вас когда-либо была ситуация, когда у вас было открыто несколько валютных позиций в разные моменты времени, ваш риск сильно отличался, чем имея открытую позицию только по одной валютной паре. То, что вы пытаетесь определить с VAR, является объемом денежных средств, который вы могли потерять или получить по определенным движением вашего портфеля.

Измерение риска со стоимостной мерой риска (VAR)

Стоимостная мера риска может быть определена с помощью нескольких основных методик. Вы можете использовать аналитическое решение, которое использует историческую волатильность для определения отклонений в портфеле. Второе измерение заключается в использовании моделирования. Это означает, что вы должны смотреть на все исторические пути, которые были приняты в течение длительного времени и имитируют наиболее вероятный сценарий. Чем больше данных у вас есть, тем более вероятно, вы будете в состоянии найти уместное решение. Моделирование Монте-Карло — популярный метод для выборки значений в серии данных.

Конечно, имеются и недостатки при использования VAR в качестве единственной стратегии для оценки рыночного риска. Во-первых, есть много предположений, которые можно использовать для определения VAR, что означает, что нет никакого эталона измерения. Ликвидность играет роль в определении вашей способности использовать VAR в качестве инструмента управления рисками. Если Вы будете управлять портфелем валют крупных фирм, Ваша ликвидность будет отличаться в сравнении с работой формирующегося рыночного портфеля. Одно из предположений с VAR, это то, что вы будете иметь возможность выйти с конкретными параметрами. VAR хорошо работает с активами, которые обычно распределены и не будут видеть внешние движения, вызванные политическими беспорядками или манипуляции с валютой.

VAR имеет относительно узкое определение и не включает в себя другие типы проблем управления рисками, кредитными рисками и рисками ликвидности. Расчет сосредоточен только на рыночный риск и может дать ложное чувство безопасности, если он используется в качестве автономного измерения.

Кроме того, VAR показывает трейдеру наибольшее негативное влияние рыночного движения по портфелю. На валютных парах, будут шаги вверх и вниз, которые необходимо принимать во внимание при измерении риска портфеля.

Есть целый ряд причин, по которым вы хотели бы знать наиболее волатильные валютные пары. Во-первых, определить риск, который вы берете на себя. Важно знать, переместился ли актив на 100% в прошлом году, или на 10%. Понимание риска валютной пары или корзины валютных пар является обязательным условием для успешной торговой стратегии. Полезно иметь надежный сигнал на вход, если у вас есть крепкая стратегия управления рисками.

Заключительные мысли и некоторые дополнительные соображения

Подразумеваемая волатильность предоставит вам оценку рынков, на сколько рынок будет двигаться. Историческая волатильность является фактической волатильностью, которая произошла в прошлом. Как правило, подразумеваемая волатильность выше исторической волатильности.

Волатильность для основных валют на валютном рынке относительно подчинена относительно отдельным акциям или товарам. Очень редко подразумеваемая волатильность для основных валют двигается выше 15%, но это весьма характерно для отдельных акций. Волатильность индекса S&P 500 около 14%, и бывали высокие шипы на 48%. Отдельные акции могут испытывать гораздо более высокую волатильность, чем индексы.

Подразумеваемая волатильность на валютных кроссах, как правило выше, чем подразумеваемая волатильность основных валют. Наиболее волатильные форекс пары — экзотические валютные пары, которые могут иметь значения волатильности, которые являются столь же чрезвычайными как некоторые отдельные акции.

Подразумеваемая волатильность также может помочь вам измерить настроения. Трейдеры будут ассоциировать высокий уровень подразумеваемой волатильности со страхом, а низкий уровень подразумеваемой волатильности с удовлетворенностью. Рыночные экстремумы обычно происходят, когда настроения на самом высоком или низком уровне. С этим знанием вы можете измерить пульс рынков, путем измерения настроений с помощью подразумеваемых уровней волатильности.

Представив подразумеваемую и историческую в виде графика, у вас будет способ измерения будущих настроений, а также фактическое историческое настроение. Это может позволить вам увидеть, как рынки отреагировали на события или будут реагировать до их наступления. Вы можете использовать ряд технических индикаторов, для оценки волатильности в будущем. Включая волатильность в свой торговый план, вы можете улучшить вашу прибыль и точно настроить Ваши методы управления рисками.

на рынке Форекс")